The Účetní zápisy Jedná se o záznamy transakcí, které jsou součástí účetního deníku. Proto se používají k zaznamenávání obchodních transakcí v účetních záznamech společnosti..

Mohou být zaznamenány v hlavní knize, ale někdy také v podřízené knize, která bude poté shrnuta a přesunuta do hlavní knihy. Hlavní kniha se používá k vytvoření účetní závěrky podniku. Výsledkem je, že položky deníku přímo změní zůstatky účtů v hlavní knize..

V manuálních nebo automatizovaných účetních systémech jsou obchodní transakce nejprve zaznamenány do deníku. Odtud pochází termín zápis do deníku..

Jsou důležitou součástí účetnictví. Mohou se skládat z několika záznamů, z nichž každý bude debetní nebo kreditní. Součet debetů se musí rovnat součtu kreditů, jinak bude řečeno, že zápis do deníku je „nevyvážený“.

Položky deníku mohou zaznamenávat jednorázové položky nebo opakující se položky, například odpisy nebo amortizaci dluhopisů.

Rejstřík článků

Položky deníku jsou prvním krokem v účetním cyklu a slouží k zaznamenávání všech obchodních transakcí v účetním systému..

Vzhledem k tomu, že k obchodním událostem dochází v průběhu účetního období, jsou do deníku zaúčtovány položky deníku, které ukazují, jak událost změnila účetní rovnici.

Například když společnost utratí peníze za nákup nového vozidla, peněžní účet se sníží nebo připsá a účet vozidla se zvýší nebo zaúčtuje na vrub..

Logikou za zápisem do deníku je záznam každé obchodní transakce na nejméně dvou místech, která se označují jako podvojné účetnictví..

Například při generování hotovostního prodeje se tím zvýší prodejní účet i hotovostní účet. Nákup produktů na úvěr zvýší jak účet splatný, tak účet zásob..

Záznamy deníku a jejich doprovodná dokumentace by měly být archivovány několik let, minimálně do doby, kdy již nebude nutné provádět audit účetní závěrky společnosti..

Minimální doba uchování pro položky deníku musí být zahrnuta do zásad podnikového ukládání.

Počítačové účetní systémy automaticky zaznamenávají většinu obchodních transakcí do účtů hlavní knihy.

Dělají to okamžitě poté, co připraví prodejní faktury, vypíšou šeky pro věřitele, zpracují stvrzenky zákazníků atd..

Proto u většiny obchodních transakcí, jako jsou faktury odběratelů nebo dodavatelů, položky deníku neuvidíte. Položky deníku se nepoužívají k záznamu aktivit s velkým objemem.

V účetním softwaru se položky deníku obvykle zadávají pomocí samostatných modulů, jako jsou účty splatné, které mají vlastní podřízenou knihu, což nepřímo ovlivňuje hlavní knihu..

Některé záznamy deníku však bude nutné zpracovat, aby se zaznamenávaly převody mezi bankovními účty nebo záznamy o úpravách účetnictví..

Například pravděpodobně budete muset provést zápis do deníku na konci každého měsíce, abyste zaznamenali odpisy. Tato položka bude obsahovat debet v odpisových nákladech a kredit v kumulovaných odpisech.

Pravděpodobně také bude existovat zápis do deníku, který naroste úrok z bankovní půjčky. Tato položka bude obsahovat debet úrokových výdajů a kredit splatných úroků..

Ruční zápis do deníku zaúčtovaný v obecném deníku společnosti bude sestávat z následujících položek:

- Odpovídající datum.

- Částky a účty, které budou odepsány.

- Částky a účty, které budou připsány.

- Krátký popis nebo poznámka.

- Odkaz, například kontrolní číslo.

Tyto zaznamenané částky, které se objeví v deníku seřazeném podle data, budou zaúčtovány na účty hlavní knihy.

Položky deníku se obvykle tisknou a ukládají do složky účetních transakcí s doprovodnými podpůrnými materiály podporujícími tyto položky..

Externí auditoři tak mohou přistupovat k těmto informacím jako součást svého závěrečného auditu účetních závěrek společnosti a souvisejících systémů..

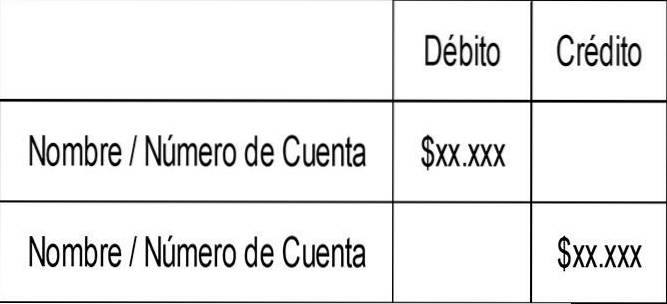

Podrobná struktura zápisu deníku do účetnictví je označena takto:

- Řádek záhlaví, který může obsahovat číslo zápisu do deníku a datum zápisu do deníku.

- První sloupec obsahuje číslo účtu a název účtu, ve kterém je záznam deníku zaznamenán. Toto pole bude mít odsazení, pokud jde o účet, který je připisován.

- Druhý sloupec obsahuje částku inkasa, která má být zadána.

- Třetí sloupec obsahuje částku kreditu, který se má zadat.

- Řádek zápatí může také obsahovat krátký popis důvodu záznamu.

Základní formát záznamu záznamu do deníku je tedy uveden takto:

Strukturální pravidla zápisu do deníku spočívají v tom, že v záznamu deníku musí být minimálně dvě položky na dvou různých řádcích a že celková částka zadaná ve sloupci debet se musí rovnat celkové částce zadané ve sloupci připisování..

Na konci měsíce se používá upravující zápis do deníku, aby bylo možné upravit účetní závěrku a vyhovět tak příslušnému účetnímu rámci, jako jsou například obecně přijímané účetní zásady nebo mezinárodní standardy účetního výkaznictví..

Například nevyplacené mzdy by se mohly nahromadit na konci měsíce, pokud společnost používá časově rozlišenou účetní základnu..

Složený záznam deníku je takový, který obsahuje více než dva řádky záznamů. Často se používá k záznamu složitých transakcí nebo více transakcí najednou.

Například zápis do deníku pro evidenci mezd obecně obsahuje mnoho řádků, protože zahrnuje evidenci mnoha daňových povinností a srážek ze mzdy..

Obvykle se jedná o opravnou položku, která je na začátku následujícího období zrušena. Obvykle k tomu dochází, protože výdaj měl vzniknout v předchozím období, ale již není nutný.

Proto se kumulace mezd v předchozím období v následujícím období obrací, aby byla nahrazena skutečnými mzdovými náklady.

Zatím žádné komentáře