The zkušební zůstatek nebo ověření je účetní zpráva, kde se shromažďují částky zůstatků všech účtů v hlavní knize společnosti. Debetní zůstatky jsou uvedeny v jednom sloupci a kreditní zůstatky v jiném sloupci. Součet těchto dvou sloupců musí být identický.

Společnost připravuje zkušební zůstatek obvykle na konci každého vykazovaného období, aby zajistila, že položky v účetním systému společnosti jsou matematicky správné..

Účty aktiv a výdajů se zobrazují ve sloupci debet na zkušebním zůstatku, zatímco účty závazků, jistin a výnosů ve sloupci úvěru..

Měl by běžet pravidelně. To pomáhá rychle identifikovat jakékoli problémy a opravit je, jakmile se vyskytnou. Příprava zkušebního zůstatku by měla souviset s fakturačním cyklem společnosti.

Rejstřík článků

Příprava zkušebního zůstatku pro společnost slouží ke zjištění případných matematických chyb, ke kterým v systému podvojného účetnictví došlo.

Pokud se celkový počet debetů rovná celkovým kreditům, je testovací zůstatek považován za vyvážený a v knihách by neměly být žádné matematické chyby.

To však neznamená, že v účetním systému společnosti nejsou žádné chyby. Například transakce, které byly klasifikovány nesprávně, nebo ty, které v systému jednoduše chybí, mohou být hlavními účetními chybami, které by nezjistil zkušební zůstatek..

Zkušební zůstatek není finanční výkaz. Jedná se především o interní zprávu, která je užitečná v systému manuálního účetnictví. Pokud zkušební zůstatek není „vyvážený“, znamená to chybu někde mezi deníkem a zkušebním zůstatkem..

Příčinou rozdílu je často nesprávný výpočet zůstatku na účtu, účtování částky debetu jako kreditu (nebo naopak), začlenění číslic do částky při zaúčtování nebo přípravě zkušebního zůstatku atd..

Pokud byly všechny účetní položky plně zaznamenány a všechny zůstatky hlavní knihy byly čerpány přesně, měl by se součet debetních zůstatků, které se objevují na zkušebním zůstatku, rovnat součtu všech kreditních zůstatků.

- Jedná se o první fázi přípravy účetní závěrky. Jedná se o pracovní nástroj používaný účetními jako platforma pro přípravu účetní závěrky.

- Zaručuje, že pro každý zadaný debetní záznam byl do účtů zapsán také odpovídající kreditní záznam v souladu s koncepcí podvojného účetnictví.

- Pokud se součty zkušebního zůstatku neshodují, mohou být rozdíly prošetřeny a vyřešeny před sestavením účetní závěrky..

- Zajišťuje přesné čerpání zůstatků na účtech z účetních knih.

V listu zkušebního zůstatku tvoří všechny debetní zůstatky levý sloupec a všechny kreditní zůstatky pravý sloupec, přičemž názvy účtů jsou umístěny zcela vlevo od dvou sloupců..

Všechny otevřené účty hlavní knihy v účtové osnově jsou uvedeny podle kódu účtu.

Je vytvořen seznam celkových debetů a kreditů pro každý účet hlavní knihy. Měli byste mít tabulku se čtyřmi sloupci. Sloupce by měly být: kód účtu, název účtu, debetní a kreditní.

Pro každý otevřený účet hlavní knihy se přidávají jeho debety a kredity za účetní období, ve kterém běží zkušební zůstatek. Součty pro každý účet jsou zaznamenány v příslušném sloupci. Pokud debety a kredity nejsou stejné, pak došlo k chybě v účtech hlavní knihy.

Pokud zjistíte, že máte nevyvážený zkušební zůstatek, to znamená, že debety se nerovnají kreditům, máte v účetním procesu chybu. Tuto chybu je třeba najít a opravit..

Po uvedení všech účtů hlavní knihy a jejich zůstatků na zkušební rozvahu v jejich standardním formátu se všechny debetní a kreditní zůstatky přidají samostatně, aby se prokázala rovnost mezi celkovými debety a celkovými kredity..

Taková jednotnost zajišťuje, že během procesu registrace podvojného účtu neexistují žádné nerovné debety a kredity, které byly zadány nesprávně..

Zkušební zůstatek však nemůže detekovat jiné účetní chyby než jednoduché matematické chyby..

Pokud jsou stejné debety a kredity zadány na nesprávné účty nebo není zaúčtována transakce nebo pokud jsou současně provedeny chyby offsetu s debetem a kreditem, zkušební zůstatek by ukázal dokonalou rovnováhu mezi celkovými debety a kredity.

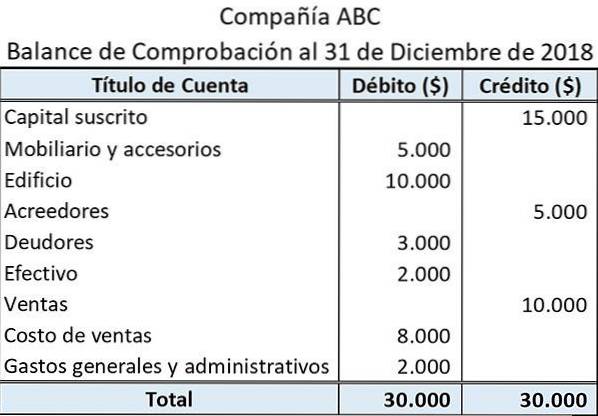

Zde je příklad toho, jak vypadá jednoduchá zkušební váha:

Nadpis uvedený v horní části zobrazuje název účetní jednotky a konec účetního období, pro které byla připravena předběžná zůstatek..

Název účtu zobrazuje názvy účetních knih, ze kterých byly čerpány zůstatky.

Zůstatky související s aktivy a výdaji jsou uvedeny v levém sloupci (debetní strana). Na druhou stranu, ty související se závazky, příjmy a vlastním kapitálem jsou uvedeny v pravém sloupci (kreditní strana).

Součet všech debetních a kreditních zůstatků je zobrazen ve spodní části příslušných sloupců.

Zkušební zůstatek pouze potvrzuje, že celkové debetní zůstatky souhlasí s celkovými úvěrovými zůstatky. Součty zkušebního zůstatku se však mohou shodovat navzdory chybám, ke kterým mohlo dojít..

Příkladem může být nesprávná položka debetu, která je vyrovnána stejnou položkou kreditu.

Podobně zkušební zůstatek neposkytuje žádný důkaz, že určité transakce nebyly vůbec zaúčtovány. V takovém případě by byly vynechány debetní a kreditní aspekty transakce. To by způsobilo, že součty zkušebního zůstatku budou stále v souladu.

Zatím žádné komentáře