The ekvivalentní jednotky výroby odpovídá počtu hotových jednotek položky, kterou by teoreticky mohla společnost vyrobit, vzhledem k procentuálnímu množství vynaloženému na přímé materiály, přímou práci a výrobní režii během daného období u dosud nedokončených položek.

Jinými slovy, pokud je v procesu 100 jednotek, ale bylo na ně vynaloženo pouze 40% nákladů na zpracování, pak se má za to, že existuje 40 ekvivalentních výrobních jednotek. Tyto jednotky jsou obecně deklarovány nebo počítány samostatně.

K tomuto oddělení dochází takto: na jedné straně přímé materiály; a na druhé straně všechny ostatní výrobní náklady. Důvodem je, že přímé materiály se běžně přidávají na začátku výrobního procesu, zatímco ostatní náklady vznikají postupně, jak jsou materiály integrovány do výrobního procesu..

Proto jsou ekvivalentní jednotky pro přímé materiály obecně vyšší než pro jiné výrobní náklady..

Rejstřík článků

Ekvivalentní jednotkou je koncept nákladového účetnictví používaný k výpočtu nákladů procesu. Platí pro nedokončené zásoby na konci účetního období.

Z provozního hlediska to nemá žádný význam. Rovněž to není užitečné pro žádný jiný typ odvozování nákladů, než je procesní kalkulace.

Když se zboží vyrábí v nepřetržitém procesu, jak rozdělíte náklady mezi nedokončenou výrobu a hotové výrobky? Účetní přišli s konceptem ekvivalentní jednotky, fyzické jednotky vyjádřené jako hotová jednotka.

Například deset zpracovaných jednotek, které jsou 30% hotové, se rovná třem ekvivalentním jednotkám hotového produktu. Žádná z deseti jednotek není dokončena, jednoduše se říká, že bylo provedeno ekvivalentní množství práce potřebné k dokončení tří jednotek.

Ekvivalentní výrobní jednotka je údaj o množství práce provedené výrobci, kteří na konci účetního období částečně dokončili jednotky, které jsou k dispozici..

Ekvivalentní jednotky najdete ve zprávách o výrobních nákladech pro produkční oddělení výrobců, kteří používají systém výrobních nákladů..

Knihovny nákladů pravděpodobně představují výpočty nákladů na ekvivalentní jednotku výroby na základě dvou předpokladů toku nákladů: vážený průměr a FIFO..

Ekvivalentní jednotky se počítají vynásobením počtu dostupných fyzických jednotek procentem dokončení jednotek. Pokud jsou fyzické disky 100% kompletní, budou ekvivalentní disky stejné jako fyzické disky.

Pokud však fyzické jednotky nejsou 100% úplné, ekvivalentní jednotky budou menší než fyzické jednotky..

Například pokud jsou čtyři fyzické jednotky produktu na 50% hotové na konci období, byly dokončeny ekvivalent dvou jednotek

(2 ekvivalentní jednotky = 4 fyzické jednotky × 50%). Vzorec použitý k výpočtu ekvivalentních jednotek je následující:

Ekvivalentní jednotky = počet fyzických jednotek × procento dokončení

V zásadě jsou zcela dokončené jednotky a částečně dokončené jednotky vyjádřeny jako plně dokončené jednotky.

Při přiřazování nákladů ekvivalentním výrobním jednotkám odpovídajícím přímým materiálům se obvykle přiřadí vážený průměr nákladů na počáteční zásoby plus nové nákupy nebo náklady na nejstarší zásoby na skladě (známé jako metoda FIFO)..

Jednodušší z těchto dvou metod je metoda váženého průměru. Metoda FIFO je přesnější, ale požadované další výpočty nepředstavují dobrý kompromis nákladů a přínosů.

Použití metody FIFO se zvažuje pouze tehdy, když se náklady podstatně liší od období k období, aby vedení mohlo vidět trendy nákladů.

Vyhodnocení ekvivalentních výrobních jednotek vyžaduje pečlivé uvažování o množství přímého materiálu vstřikovaného do výroby pro každé oddělení ve srovnání s celkovým množstvím přímého materiálu, které bude nakonec nutné k dokončení procesu v tomto oddělení..

Tento typ hodnocení by se měl opakovat u přímé práce a režie. Pokud se nepřímé náklady použijí na základě práce, proces se zjednoduší, protože „procento dokončení“ by bylo stejné pro práci i režii..

Pokud se však nepřímé náklady použijí na jiném základě (např. Strojové hodiny), pak by ekvivalenční jednotky musely být stanoveny samostatně, pro práci a pro režii..

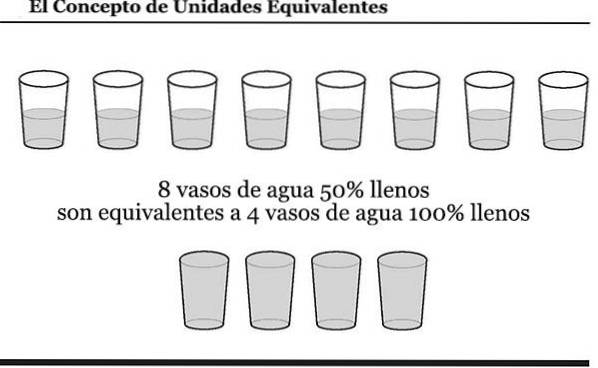

Zde je schéma konceptu ekvivalentních jednotek. Prozkoumáním diagramu si můžete představit množství vody ve sklenicích jako náklady, které společnost již vynaložila.

Předpokládejme, že výrobce nepřetržitě využívá přímou práci v jednom ze svých výrobních oddělení. V průběhu června začalo oddělení bez jednotek v inventáři a začalo a skončilo 10 000 jednotek.

Začalo to také s dalšími 1 000 jednotkami, které byly na konci června hotové z 30%. Toto oddělení pravděpodobně prohlásí, že během června vyrobilo 10 300 (10 000 + 300) ekvivalentních jednotek produktu.

Pokud byly přímé mzdové náklady ministerstva za měsíc 103 000 $, budou červnové přímé mzdové náklady na ekvivalentní jednotku 10 $ (103 000 $ děleno 10 300 ekvivalentními jednotkami).

To znamená, že 100 000 $ (10 000 x 10 $) mzdových nákladů bude přiděleno dokončeným jednotkám a 3000 $ (300 x 10 $) bude přiděleno částečně dokončeným jednotkám..

ABC International má výrobní linku, která vyrábí velké množství zelených krabic. Na konci posledního účetního období měla společnost ABC stále ve výrobě 1 000 zelených boxů.

Proces výroby zelené krabice vyžaduje, aby byly všechny materiály odeslány do obchodu na začátku procesu. Než se políčka považují za hotová, přidají se různé kroky zpracování.

Na konci období společnost ABC vynaložila 35% celkových nákladů na pracovní sílu a výrobu potřebných k dokončení 1 000 zelených boxů.

V důsledku toho bylo 1000 ekvivalentních jednotek pro materiály a 350 ekvivalentních jednotek pro přímou práci a výrobní režii..

Zatím žádné komentáře