The správa pohledávek odkazuje na soubor zásad, postupů a postupů používaných společností při řízení prodeje nabízeného na úvěr. Jedná se o správu všech nevyřízených faktur, které musí společnost obdržet po dodání produktu nebo služby.

To znamená, že je to správa sběru peněz, které zákazníci dluží společnosti. Většina společností nabízí svým zákazníkům možnost koupit si jejich produkty a služby na úvěr. Pokud je takové uspořádání správně navrženo, může být oboustranně výhodné jak pro společnost, tak pro její klienty..

Jsou jedním z pilířů generování tržeb a je třeba je spravovat, aby se zajistilo, že budou nakonec přeměněny na příliv peněz. Podnik, který efektivně nepřeměňuje své pohledávky na hotovost, může být nelikvidní, ochromující pracovní kapitál a čelící nepříjemným provozním obtížím..

Rejstřík článků

Zahrnuje hodnocení solventnosti a rizika klienta, stanovení úvěrových podmínek a zásad a návrh adekvátního procesu inkasa pro tyto účty..

Před uzavřením dohody s klientem společnost provede analýzu jejich krátkodobé solventnosti a likvidity, ověří jejich úvěrovou historii, finanční výkazy a obecné ekonomické podmínky klienta..

V případě potřeby byste si měli vyžádat reference od jiných společností, se kterými klient dříve obchodoval..

Musí být pro klienta sjednána proveditelná dohoda, aniž by byla obětována ziskovost podnikání. Například platební podmínka „5% za 10 dní, netto za 30 dní“ umožňuje zákazníkovi zaplatit 30 dní po datu vystavení faktury..

Nabízí také 5% slevu, pokud je platba provedena do 10 dnů od data vystavení faktury..

Podniky musí vyvážit výhodu prodloužení podmínek pro zákazníky s jejich potřebami peněžních toků.

Dobrou praxí, která může zlepšit hotovostní tok společnosti, jsou prodejní slevy na podporu platby předem.

Nabízená sleva by měla být atraktivní, aby motivovala zákazníka k zaplacení faktury ve stanoveném časovém období, ale dostatečně malá, aby nedošlo ke zhoršení ziskové marže.

Zpoždění plateb je často způsobeno nepříjemností platebních metod pro zákazníky. Do platebního systému společnosti lze přidat různé možnosti.

Způsob platby mezi bankami prostřednictvím systému elektronického převodu prostředků je zákazníkům mnohem přístupnější.

Časy, kdy se faktury k zákazníkům dostaly jedině, byly pryč poštou nebo kurýrem. Tato technologie umožnila společnostem zasílat naskenované faktury e-mailem.

Faktury lze tedy zasílat, jakmile jsou projekty dokončeny. Včasné předložení faktury může klientům pomoci připravit se na stanovený termín splatnosti.

Proces inkasa plateb je poměrně jednoduchý, pokud veškerá komunikace, dokumentace, účetnictví a související záležitosti související s tímto jsou udržovány aktuální..

Po přijetí plateb se provede účetní záznam, ve kterém je připsána částka na účet pohledávek a na účet hotovosti..

V případě nezaplacení může být efektivní najmout inkasní agentury (nebo oddělení společnosti) k vymáhání všech nebo části nedobytných pohledávek..

Většina společností vytváří konkrétní účet pro řešení delikventních účtů, běžně označovaných jako „Rezervy na pochybné účty“ nebo „Účty nedobytných pohledávek“..

- Poskytují lepší peněžní toky a více dostupné likvidity pro použití v investicích nebo akvizicích, čímž snižují celkový zůstatek pohledávek.

- Použijte postupy, které zajistí, že finanční potenciál pohledávek společnosti bude maximalizován.

- Stanovte předem úvěrový rating zákazníka, stanovte úvěrové a platební podmínky pro každý typ zákazníka.

- Často sledujte klienty ohledně úvěrových rizik.

- Zjistěte včas opožděné platby nebo vypršení platnosti kreditů.

- Přispívejte přímo do zisků společnosti snižováním nedobytných pohledávek.

- Udržujte dobrý profesionální vztah s klienty.

- Zvyšte profesionální image společnosti.

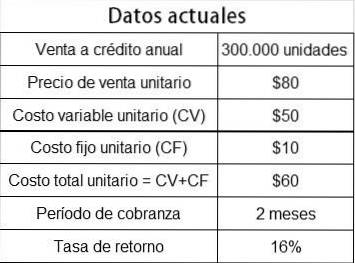

Společnost Dharma Corp. uvažuje o uvolnění své úvěrové politiky nabízet úvěry klientům s vysokým rizikovým hodnocením, a tak být schopna prodat o 20% více, protože má nevyužitou výrobní kapacitu.

Jsou uvedeny následující údaje:

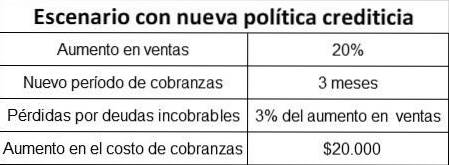

S návrhem na zmírnění úvěrové politiky se očekává:

Chcete-li vědět, zda je to možné, musíte vypočítat ziskovost vyplývající z dodatečných prodejů a zjistit, zda je větší nebo menší než celková částka:

- Ztráty špatného dluhu.

- Zvýšení nákladů na sběr.

- Vyšší náklady příležitosti pro provozní kapitál vázaný na účty pohledávek za delší časové období.

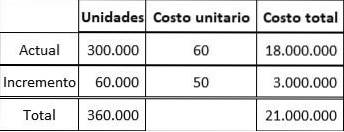

Nárůst prodeje v jednotkách: 300 000 x 20% = 60 000 jednotek

V případě nečinnosti výrobní kapacity je dodatečnou ziskovostí přírůstková marže příspěvku, protože fixní náklady zůstávají stejné.

Marže příspěvku jednotky: $ 80 - $ 50 = $ 30.

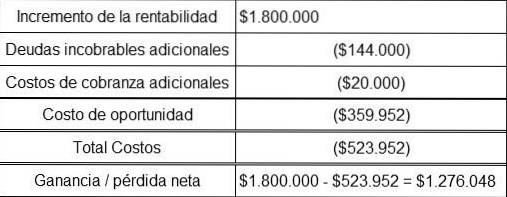

Dodatečný výnos = 60 000 x 30 $ = 1 800 000 $

Zvýšení prodeje: 60 000 x 80 $ = 4 800 000 $

Ztráta špatného dluhu = 4,8 milionu $ x 3% = 144 000 $

Průměrná výše pracovního kapitálu na pohledávkách je dána vztahem:

(prodej kreditu / obrat pohledávek) x (jednotková cena / prodejní cena)

Poté přistoupíme k výpočtu složek vzorce.

Aktuální prodej kreditů: 300 000 x 80 USD = 24 000 000 USD

Prodej na úvěr s nárůstem: 360 000 x 80 $ = 28 800 000 $

Obrat pohledávek na běžných účtech: 360/60 dní = 6krát ročně

Obrat pohledávek s navýšením: 360/90 dní = 4krát ročně

Jelikož je volná kapacita, jednotkové náklady na zvýšení prodeje jsou pouze variabilní náklady: 50 USD.

Nové průměrné jednotkové náklady = 21 000 000/360 000 $ = 58,33 USD

Průměrná výše pracovního kapitálu na pohledávce za běžnými účty:

(24 000 000 USD / 6) x (60 USD / 80 USD) = 3 000 000 USD

Průměrná výše pracovního kapitálu na pohledávkách podle nového scénáře je:

(28 800 000 $ / 4) x (58,33 USD / 80 USD) = 5 249 700 USD

Zvýšení průměrné výše provozního kapitálu na pohledávkách = 5 249 700 $ - 3 000 000 $ = 2 249 700 $

Míra návratnosti = 16%

Cena příležitosti = 2 249 700 $ * 16% = 359 952 $

Vzhledem k tomu, že čistý zisk je značný, měla by společnost Dharma Corp. uvolnit svou úvěrovou politiku, takže návrh je proveditelný.

Zatím žádné komentáře