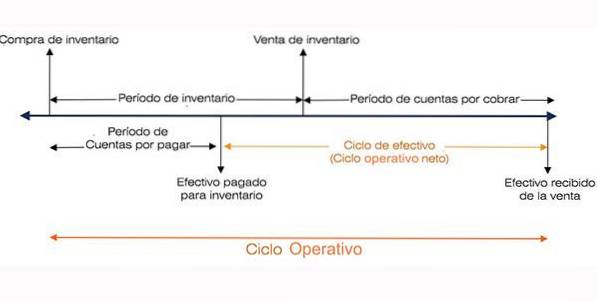

The pracovní cyklus označuje dny, které trvá, než společnost přijme inventář, prodá jej a vybere peníze z prodeje tohoto inventáře. Tento cyklus hraje důležitou roli při určování efektivity výkonu firmy..

Provozní cyklus využívá pohledávky a zásoby. Často se porovnává s cyklem konverze hotovosti, protože používá stejné součásti.

Čím se však liší, je to, že provozní cyklus se na tyto komponenty dívá spíše z pohledu toho, jak dobře společnost spravuje provozní kapitál, a nikoli z dopadu těchto složek na hotovost..

Říká se tomu provozní cyklus, protože tento proces výroby / nákupu zásob, jejich prodeje, získávání hotovosti od zákazníků a používání těchto peněz k nákupu / výrobě zásob se opakuje, když společnost funguje.

Provozní cyklus je užitečný pro odhad výše pracovního kapitálu, který bude společnost potřebovat k udržení nebo růstu svého podnikání. Dalším užitečným měřítkem používaným k hodnocení provozní efektivity společnosti je hotovostní cyklus.

Rejstřík článků

Společnost s extrémně krátkým provozním cyklem vyžaduje k udržení svého provozu méně peněz, takže stále může růst a prodávat s relativně malými maržemi.

Naopak, pokud je její provozní cyklus neobvykle dlouhý, může být společnost zisková a stále potřebuje další financování, aby mohla růst, a to i mírným tempem..

Provozní cyklus je měřítkem provozní efektivity a řízení provozního kapitálu společnosti. Krátký pracovní cyklus je dobrý. To znamená, že hotovost společnosti je vázána na kratší dobu..

Provozní cyklus je často zaměňován s čistým provozním cyklem. Toto se také nazývá hotovostní cyklus. Čistý provozní cyklus udává, jak dlouho trvá, než podnik získá hotovost za prodej zásob.

Na druhé straně je provozním cyklem časové období mezi nákupem inventáře a hotovostí získanou z prodeje inventáře..

Čistý provozní cyklus je časové období mezi zaplacením zásob a hotovostí shromážděnou za prodej zásob.

Provozní cyklus nabízí vizi provozní efektivity společnosti. Upřednostňuje se kratší cyklus, protože to naznačuje efektivnější a úspěšnější podnikání.

Kratší cyklus naznačuje, že společnost bude schopna rychle získat zpět své investice a mít dostatek hotovosti ke splnění svých závazků. Pokud je provozní cyklus společnosti dlouhý, znamená to, že společnost potřebuje více času na převod nákupů zásob do hotovosti..

Je snadné předpokládat, že kratší je lepší, pokud jde o cyklus konverze hotovosti nebo provozní cyklus společnosti. To platí v případě prvního, ale ne nutně v případě druhého.

Samozřejmě existuje mnoho proměnných souvisejících se správou pohledávek, zásob a závazků. Tyto proměnné vyžadují, aby manažeři učinili mnoho rozhodnutí.

Například krátká doba vyzvednutí může omezit prodej. Minimální úrovně zásob mohou znamenat, že podnik nemůže splnit objednávky včas. Pravděpodobně to povede ke ztrátě prodeje..

Proto se zdá, že pokud společnost zažívá silný růst tržeb a přiměřené výdělky, měly by složky jejího provozního cyklu odrážet vysoký stupeň historické konzistence..

Konzistence těchto indexů v historii společnosti je jedním z nejdůležitějších měřítek úspěchu.

Vzorec použitý k výpočtu provozního cyklu ve dnech je následující:

Pracovní cyklus = RI + RCC, kde

RI = Obrat zásob.

RCC = Obrat pohledávek.

Obrat zásob se rovná průměrnému počtu dní, kdy společnost prodá své zásoby.

Na druhé straně je obratem pohledávek období dnů, ve kterých jsou pohledávky převedeny na hotovost..

Alternativně lze k výpočtu provozního cyklu použít také následující rozšířený vzorec:

Provozní cyklus = (365 / náklady na prodané zboží) × průměrné zásoby + (365 / prodej kreditu) × průměrné přijatelné účty.

Aby analytici mohli určit provozní cyklus podniku, musí nejprve vypočítat různé komponenty použité ve výše uvedeném vzorci.

Jakmile jsou k dispozici částky obratu zásob a obratu pohledávek, lze je zahrnout do vzorce k určení provozního cyklu společnosti..

-Náklady na prodané zboží, které jsou k dispozici v ročním výkazu zisku a ztráty společnosti, musí být vyděleny 365, aby se zjistila výše nákladů na prodané zboží za den.

-Vypočítejte průměrné množství zásob přidáním množství zásob na začátku (nebo na konci předchozího roku) a konečným množstvím zásob. Obě částky jsou k dispozici v rozvaze.

Poté vydělte 2 a získejte průměrné množství inventáře pro dané časové období..

-Vydělte průměrné množství inventáře získané v kroku 2 částkou nákladů na zboží prodané za den získané v kroku 1..

Například společnost s prodaným zbožím ve výši 760 milionů USD a průměrnou zásobou 560 milionů USD bude mít IR takto:

730 milionů USD / 365 = 2 miliony USD (náklady na prodané zboží za den).

RI = 560 milionů $ / 2 miliony $ = 280 (dny obratu zásob).

RCC lze vypočítat pomocí částek čistého prodeje a pohledávek, a to pomocí následujících kroků:

- Vydělte čisté tržby, které jsou k dispozici v ročním výkazu příjmů společnosti, číslem 365, abyste určili výši čistých prodejů za den.

- Vypočítejte průměrnou částku pohledávek a přidejte počáteční částku (nebo konec předchozího roku) a konečnou částku pohledávek. Poté vydělte 2 a získejte průměr za dané časové období.

- Vydělte průměrnou částku pohledávek částkou čistého prodeje za den.

Je běžné také vyjádřit dvě hlavní složky provozního cyklu (RI a RCC) jako faktor (x) krát z hlediska objemu obchodu.

Obrat zásob 280 dní by tedy byl vyjádřen jako obrat 1,3krát ročně. Je to proto, že 365 dní / 280 dní = 1,3krát.

Někteří analytici upřednostňují použití dnů, protože je to doslovnější a srozumitelnější z koncepčního hlediska.

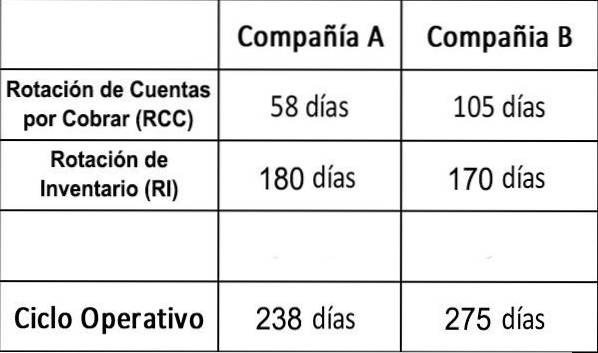

Můžeme porovnat dvě hypotetické společnosti, společnost A a společnost B, s následujícími čísly:

Pokud jde o inkaso pohledávek, údaje RCC ukazují, že společnost A je provozně výrazně efektivnější než společnost B..

Zdravý rozum by určoval, že čím déle má společnost nevyzvednuté peníze, tím vyšší úroveň rizika na sebe bere..

Nedělá společnost B nedbalejší vymáhání svých pohledávek efektivněji? Nebo se možná snažíte zvýšit svůj podíl na trhu tím, že svým zákazníkům umožníte atraktivnější platební podmínky?

Tyto dvě společnosti mají téměř stejný inventář ve dnech. V tomto případě mají obě společnosti hodnoty IR, které jsou vyšší než průměr jedné společnosti ve všech průmyslových odvětvích..

To je tedy pravděpodobně spíše odrazem příslušného odvětví než špatné účinnosti. Pro získání ucelenějšího obrazu by však bylo užitečné porovnat tyto dvě hodnoty IR s údaji ostatních společností ve stejném odvětví..

V jistém smyslu je A efektivnější v používání peněz jiných lidí, ale pouze z těchto čísel není okamžitě zřejmý důvod..

Je pravděpodobné, že analytik bude chtít vědět, co to znamená pro bonitu každé z těchto společností a proč se liší..

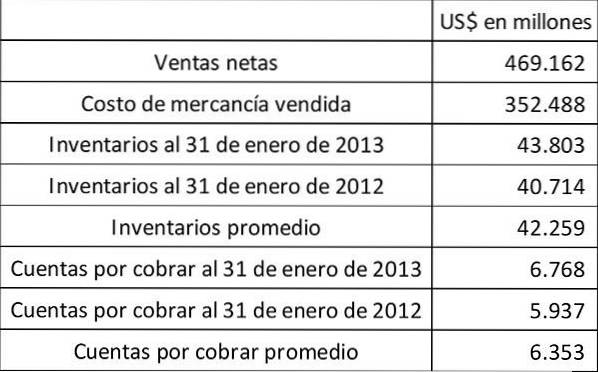

Walmart Stores Inc. má hodně co do činění se zásobami. Najdeme váš provozní cyklus za předpokladu, že všechny vaše prodeje jsou: (a) prodej hotovosti a (b) prodej úvěrů.

Dny potřebné k převodu zásob na pohledávky = 42 259 / (352 488/365) = 43,76.

Vzhledem k tomu, že nedochází k žádnému prodeji úvěrů, je čas potřebný k inkasu hotovosti z pohledávek nulový. Zákazníci vždy platí okamžitě v hotovosti. Provozní cyklus je tedy v tomto případě: 43,76 dne.

Dny převodu zásob na pohledávky se nezmění.

Dny potřebné k převodu pohledávek na hotovost = 6 353 / (469 162/365) = 4,94.

V tomto případě je pracovní cyklus: 43,76 + 4,94 = 48,70.

Tyto hodnoty by měly být porovnány s provozním cyklem konkurentů společnosti Walmart, jako jsou Amazon, Costco a Target..

Zatím žádné komentáře