The Celkové náklady je ekonomické opatření, které sčítá všechny výdaje, které se platí za výrobu produktu, nákup investice nebo pořízení zařízení, což zahrnuje nejen počáteční výdaje v hotovosti, ale také náklady na příležitost podle vašeho výběru.

Na rozdíl od nákladového účetnictví zahrnují celkové náklady v ekonomii celkové náklady příležitosti každého výrobního faktoru jako součást jeho fixních nebo variabilních nákladů..

Celkové náklady jsou celkové ekonomické výrobní náklady. Skládá se z variabilních nákladů, které se liší podle množství vyrobeného zboží, včetně vstupů, jako jsou práce a suroviny..

Navíc se skládá z fixních nákladů, což je hodnota nezávislá na množství vyrobeného zboží. Zahrnuje výdaje, které nelze krátkodobě měnit, jako jsou budovy, vybavení a stroje.

Míra, s jakou se mění celkové náklady, jak se mění vyrobené množství, se nazývá mezní náklady. Toto se také nazývá variabilní náklady mezní jednotky.

Rejstřík článků

Toto je základní koncept pro vlastníky a vedoucí pracovníky, protože vám umožňuje sledovat kombinované náklady na provoz..

Význam tohoto pojmu se mírně liší v závislosti na kontextu. Například, když se používá k definování výrobních nákladů, měří celkové fixní, variabilní a obecné náklady spojené s výrobou zboží..

Umožňuje lidem rozhodovat o cenách a příjmech na základě toho, zda se celkové náklady zvyšují nebo snižují.

Zainteresované strany mohou dále procházet údaji o celkových nákladech jejich rozdělením na fixní a variabilní náklady a podle toho upravit operace tak, aby snížily celkové výrobní náklady. Vedení také používá tuto myšlenku při pohledu na kapitálové výdaje..

V marketingu potřebujete vědět, jak jsou celkové náklady rozděleny mezi variabilní a fixní. Toto rozlišení je zásadní pro předpovídání výnosů generovaných různými změnami v prodeji jednotek, a tím i finanční dopad navrhovaných marketingových kampaní..

Funkce nákladů je matematický vztah mezi cenou produktu a jeho různými determinanty. V této funkci je závislá proměnná jednotkové náklady nebo celkové náklady.

Během výroby jsou některé faktory snadno nastavitelné, aby se synchronizovaly s jakoukoli změnou úrovně produkce. Například společnost zaměstnává více pracovníků nebo nakupuje více surovin pro zvýšení výroby. Toto jsou proměnné faktory.

Faktory jako infrastruktura, výrobní zařízení atd. Se však nedají tak snadno přizpůsobit. Společnost obvykle vyžaduje více času na provedení změn. Tyto faktory jsou stálými faktory.

Na základě pochopení variabilních a fixních faktorů lze provést pohled na krátkodobá a dlouhodobá období, abychom lépe porozuměli krátkodobým celkovým nákladům..

Krátkodobé je časové období, ve kterém může společnost zvýšit produkci provedením změn pouze v různých faktorech, jako je práce, suroviny atd..

Rovněž nelze v krátké době změnit částky fixních faktorů. Krátkodobé je tedy časové období, ve kterém se mění pouze variabilní faktory, fixní faktory zůstávají nezměněny.

Na druhou stranu, dlouhodobé je časové období, ve kterém musí společnost provést změny ve všech faktorech, aby dosáhla požadovaného výsledku. Lze říci, že z dlouhodobého hlediska se všechny faktory stanou proměnnými.

Je důležité mít na paměti, že tyto faktory, pevné nebo proměnné, generují náklady. Je to vidět níže:

Fixní náklady jsou ty, které se nemění podle výroby a obvykle zahrnují nájemné, pojištění, odpisy a náklady na nastavení. Říká se jim také režie.

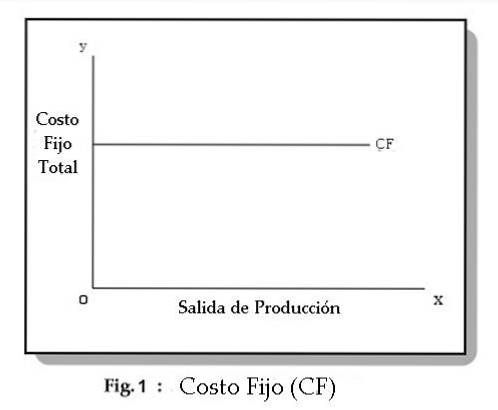

Na obrázku 1 je vidět, že fixní náklady jsou nezávislé na produkci. To znamená, že se nezmění žádnou změnou ve výrobním výstupu.

Společnosti vznikají tyto náklady bez ohledu na velikost výroby. Společnost musí nést tyto náklady, i když v krátkodobém horizontu ukončí svoji činnost.

Fixní náklady obecně zahrnují poplatky jako: nájemné, pojistné, náklady na údržbu, daně atd..

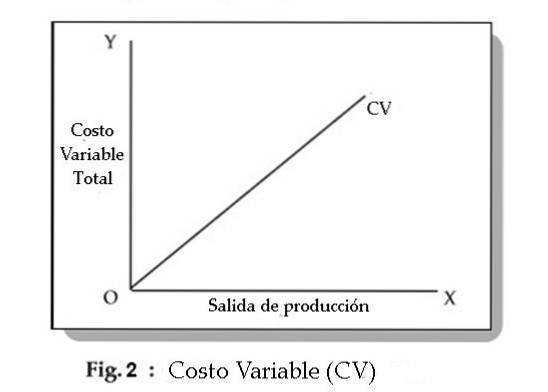

Variabilní náklady jsou náklady, které se liší podle výroby a nazývají se také přímé náklady. Příklady typických variabilních nákladů zahrnují palivo, suroviny a některé mzdové náklady.

Na obr. 2 je vidět, že variabilní náklady se mění s úpravami produkční produkce. Variabilní náklady zahrnují platby, jako jsou platy, výdaje na suroviny, spotřeba energie atd..

Pokud společnost ukončí svoji činnost v krátkodobém horizontu, nebude využívat variabilní výrobní faktory. Proto vám nevzniknou variabilní náklady.

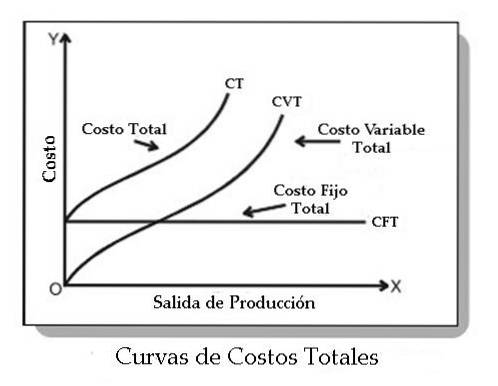

Celkové náklady (TC) podniku jsou součtem celkových variabilních nákladů (CVT) a celkových fixních nákladů (CFT). Proto máme: CT = CFT + CVT

Následující graf představuje křivky celkových fixních nákladů, celkových variabilních nákladů a celkových nákladů:

Jak je vidět, křivka CFT začíná od bodu na ose Y, který je rovnoběžný s osou X. To znamená, že i když je produkce nulová, společnosti vzniknou fixní náklady.

Na druhou stranu křivka CVT stoupá nahoru. To znamená, že CVT se zvyšuje s rostoucí produkcí..

Tato křivka začíná od počátku, což ukazuje, že při nulové produkci nejsou žádné variabilní náklady..

Nakonec je pozorováno, že křivka celkových nákladů (TC) je získána přidáním CFT k CVT.

V obchodním prostředí se fixní náklady často nazývají režijní náklady. Jedná se o množství peněz, které musí podnik utratit, aby mohl jednoduše fungovat.

Přesněji řečeno, lze říci, že fixní náklady jsou náklady, které se nesnižují ani nezvyšují, protože společnost vyrábí méně či více služeb a zboží..

Fixní náklady pro podnik jsou podobné, i když ne úplně stejné, jako náklady vložené do osobního rozpočtu.

Mezi fixní náklady společnosti patří: nájem, veřejné služby, leasing budov, zařízení, strojů, pojistné a práce, která se nepodílí na výrobě služeb a zboží.

Předpokládejme například, že vlastníte závod na tenisový míček. Měsíční fixní náklady jsou následující:

- Pronájem budovy = 4 000 $.

- Splátky úvěru = 3 000 $.

- Pojistné = 1 500 $.

- Týmy = 2 500 $.

Kromě toho se 7 000 $ měsíčně vyplácí zaměstnancům, kteří nemají přímý vliv na výrobu tenisových míčků: ostraha, administrativní asistenti atd. Přidáním všech těchto hodnot získáte hodnotu fixních nákladů: $ 4 000 + $ 3 000 + $ 1,500 + $ 2 500 + $ 7 000 = $ 18 000.

Variabilní náklady v podnicích se trochu liší od osobních rozpočtů. Variabilní náklady společnosti jsou náklady přímo ovlivněné množstvím služeb nebo vyrobeného zboží.

To znamená, že čím více společnost roste ve vztahu k poskytovaným službám, vyráběnému zboží atd., Tím vyšší budou její variabilní náklady.

Variabilní náklady podniku zahrnují suroviny, personál zapojený do výrobního procesu, náklady na dopravu atd..

Kromě toho mohou být služby také variabilním výdajem, pokud kolísají s produkcí společnosti.

Předpokládejme například, že určitá továrna na robotická auta má velkou spotřebu elektřiny. Potřebná elektřina se zvýší, jak budete stavět více automobilů. Proto lze různé veřejné služby klasifikovat jako variabilní náklady.

Pokračováním příkladu závodu na tenisový míč lze říci, že variabilní náklady zahrnují:

- Guma = 1 000 $.

- Přeprava = 2 000 $.

- Mzda továrního dělníka = 11 000 $.

Továrna také spotřebovává zemní plyn ve velkém množství pro proces vulkanizace gumy. Tyto náklady se zvyšují s rostoucí produkcí. Účet za tento měsíc činil 3 000 $.

Po přidání všech těchto výdajů získáte celkové variabilní náklady ve výši: 1 000 USD + 2 000 USD + 11 000 USD + 3 000 USD = 17 000 USD.

Vzorec pro výpočet celkových nákladů společnosti se ukázal být opravdu docela jednoduchý: Celkové náklady = fixní náklady + variabilní náklady.

Vezmeme si příklad, protože fixní náklady jsou 18 000 USD a variabilní náklady 17 000 USD, celkové měsíční náklady na závod jsou 35 000 USD.

Většina variabilních a fixních nákladů společností je uvedena v účetních výkazech.

Výkaz zisků a ztrát musí konkrétně obsahovat všechny variabilní náklady spojené s produkcí služeb a zboží společnosti, spolu s důležitými fixními náklady, jako jsou platy administrativních pracovníků, nájem atd..

Výkaz zisku a ztráty je standardním finančním nástrojem. Všechny společnosti, které mají nějaký druh účetnictví, by ho měly mít.

Kromě toho, aby bylo možné zkontrolovat, kolik peněz potřebuje podnik na platby v budoucnu, může být nutné analyzovat další finanční výkaz, který se nazývá rozvaha..

Rozvaha obsahuje, kromě dalších důležitých čísel, závazky společnosti, což je objem peněz dlužných jiným subjektům.

To může pomoci zajistit finanční zdraví podniku. Pokud vyděláváte dost peněz na pokrytí celkových nákladů a máte značné závazky, může být společnost v nepříznivé situaci..

Vzorec celkových nákladů se používá k odvození kombinovaných fixních a variabilních nákladů na dávku zboží nebo služeb.

Vzorec je jednotková průměrná fixní cena plus jednotková průměrná variabilní cena vynásobená počtem jednotek. Výpočet je:

Celkové náklady = (průměrné fixní náklady + průměrné variabilní náklady) x počet jednotek.

Například společnosti vznikají 10 000 $ fixních nákladů na výrobu 1 000 jednotek, což znamená průměrnou jednotkovou fixní cenu 10 $ a její jednotková variabilní cena je 3 $. Na úrovni výroby 1 000 jednotek jsou celkové výrobní náklady:

(10 $ průměrné fixní náklady + 3 $ průměrné variabilní náklady) x 1 000 jednotek = celkové náklady 13 000 $.

Existuje několik problémů se vzorcem celkových nákladů. K nápravě těchto problémů je nutné přepočítat celkové náklady pokaždé, když se objem výroby změní o množství materiálu..

Definice fixních nákladů spočívá v tom, že se jedná o náklady, které se nemění s objemem výroby, takže část vzorce s průměrnými fixními náklady by měla být použita pouze ve velmi úzkém rozsahu objemu výroby..

Ve skutečnosti je pravděpodobné, že stejné fixní náklady budou platit pro širokou škálu objemů výroby, takže průměrná hodnota fixních nákladů se může velmi lišit..

Při nákupu surovin a komponent pro výrobní proces se cena za jednotku bude lišit podle objemových slev. Čím více objednaných jednotek, tím nižší je variabilní cena za jednotku..

Existuje několik případů, kdy se přímá práce ve skutečnosti mění přímo s objemem výroby.

Spíše to vyžaduje stálý počet lidí, aby obsadili výrobní linku. Tato skupina zvládne širokou škálu objemů výroby. Přímá práce by proto měla být obecně považována za fixní cenu..

Jane je provozní ředitelkou největší světové automobilky. Společnost nedávno zaznamenala, že její celkové náklady se meziročně zvýšily o 15%. Z tohoto důvodu byla Jane pověřena analyzovat tento trend ve snaze jej opravit..

Celkově si uvědomuje, že náklady společnosti vzrostly ze 100 000 na 132 250 $ za pouhé dva roky, což potvrzuje extrémní růst celkových nákladů..

Po kontrole čísel si k vašemu překvapení všimnete, že fixní náklady se nezvýšily, ale snížily se ze 70 000 na 65 000 USD..

Kromě toho vidíte, že variabilní náklady společnosti, konkrétně platy a benefity, vzrostly z 30 000 na 67 250 $.

Důvodem je, že náklady příležitosti ve výši 37 250 $ jsou příliš velké a lze je použít v jiných oblastech společnosti.

Proto se snižuje počet zaměstnanců a zvyšují se směny, které utrácejí 37 250 USD na další investice společnosti. To nakonec sníží vaše celkové celkové náklady.

Zatím žádné komentáře