The finanční struktura Jedná se o kombinaci krátkodobých závazků, krátkodobých dluhů, dlouhodobých dluhů a kapitálu, které společnost používá k financování svých aktiv a operací. Složení finanční struktury přímo ovlivňuje riziko a hodnotu souvisejícího podnikání.

Finanční manažer musí rozhodnout, kolik peněz si má půjčit, získat nejlepší kombinaci dluhu a vlastního kapitálu a najít levnější zdroje finančních prostředků. Stejně jako u kapitálové struktury rozděluje finanční struktura částku peněžních toků společnosti přidělenou věřitelům a částku přidělenou akcionářům..

Každá společnost má jinou kombinaci podle svých výdajů a potřeb; proto má každý podnik svůj vlastní poměr dluhu k vlastnímu kapitálu. Může se stát, že organizace vydá dluhopisy za účelem využití získaného příjmu na nákup akcií, nebo naopak, že vydá akcie a použije tyto zisky k úhradě svého dluhu.

Rejstřík článků

Finanční struktura odkazuje na umění navrhnout kombinaci fondů, které budou použity na financování podniku, zejména s ohledem na výši dluhu, který má být vznesen, a s jakým profilem splácení..

Zahrnuje analýzu a rozhodnutí týkající se dluhových nástrojů, pokud je k dispozici více než jeden.

Významné spoléhání se na dluhové fondy umožňuje akcionářům dosáhnout vyšší návratnosti investic, protože v podnikání je méně kapitálu. Tato finanční struktura však může být riskantní, protože společnost má velký dluh, který musí být splacen..

Společnost postavená jako oligopol nebo monopol je lépe schopna podporovat finanční strukturu využívající pákový efekt, protože lze spolehlivě předpovědět její tržby, zisky a peněžní toky..

Naopak společnost umístěná na vysoce konkurenčním trhu nedokáže odolat vysoké míře pákového efektu, protože zažívá nestabilní zisky a peněžní toky, které by mohly způsobit, že nezmešká splácení dluhu a spustí bankrot..

Společnost v druhé pozici musí posunout svou finanční strukturu směrem k většímu kapitálu, pro který neexistuje žádný požadavek na splacení..

Finanční struktura zahrnuje do svého výpočtu dlouhodobé a krátkodobé závazky. V tomto smyslu lze kapitálovou strukturu považovat za podmnožinu finanční struktury, která je více zaměřena na dlouhodobou analýzu..

Finanční struktura odráží stav pracovního kapitálu a peněžních toků, splatných mezd, závazků a splatných daní. Proto poskytuje spolehlivější informace o aktuálních obchodních podmínkách..

Pákový efekt může být pozitivní nebo negativní. Mírné zvýšení zisku před zdaněním způsobí velké zvýšení zisku na akcii, ale současně zvýší finanční riziko..

Finanční struktura by se měla zaměřit na snižování kapitálových nákladů. Dluh a preferovaný vlastní kapitál jsou levnějšími zdroji financování ve srovnání s vlastním kapitálem.

Ve finanční struktuře je třeba vzít v úvahu, že riziko ztráty nebo oslabení kontroly nad společností je nízké.

Žádná společnost nemůže přežít, pokud má rigidní finanční složení. Finanční struktura proto musí být taková, aby při změně podnikatelského prostředí musela být struktura upravena tak, aby zvládla očekávané nebo neočekávané změny..

Finanční struktura musí být vytvořena tak, aby nehrozilo riziko platební neschopnosti společnosti.

Finanční struktura popisuje původ všech fondů, které společnost používá k pořízení majetku a úhradě nákladů. Pro všechny tyto fondy existují pouze dva typy zdrojů.

Společnosti získávají prostředky prostřednictvím dluhového financování, zejména z bankovních půjček a prodeje dluhopisů. Ty se v rozvaze objevují jako dlouhodobé závazky.

Zvláště je třeba mít na paměti, že dluh společnosti (závazky z rozvahy) zahrnuje také krátkodobé závazky, jako jsou splatné účty, krátkodobé směnky, splatné mzdy a splatné daně..

Jedná se o ty, které společnost vlastní v plném rozsahu a které se v rozvaze objevují jako „akcie akcionářů“. Akce zase pocházejí ze dvou zdrojů:

- Splacený kapitál: jsou platby, které společnost obdrží za akcie, které investoři nakupují přímo od společnosti, když vydává akcie.

- Nerozdělený zisk: jedná se o zisk po zdanění, který společnost udržuje po výplatě dividend akcionářům.

Tyto dva zdroje společně tvoří úplnou stránku rozvahy. Podnikatelé se zájmem o finanční strukturu společnosti budou porovnávat procenta každého zdroje s ohledem na celkové financování.

Relativní úrokové sazby budou definovat finanční páku společnosti. Ty určují, jak vlastníci a věřitelé sdílejí rizika a odměny plynoucí z výkonu podnikání..

Malý podnik pravděpodobněji zváží tradiční modely financování. Možná nebudete mít možnost získat soukromé investice nebo vydat cenné papíry..

Společnosti v odvětvích, které jsou více závislé na lidském kapitálu, mohou upřednostňovat financování svých operací vydáváním dluhopisů nebo jiných cenných papírů. To jim může umožnit získat výhodnější sazbu, protože možnost ručit aktivy může být velmi omezená..

Větší společnosti, bez ohledu na jejich odvětví, mají větší tendenci uvažovat o nabídce dluhopisů nebo jiných cenných papírů, zejména když společnosti již mají akcie obchodované na veřejném trhu..

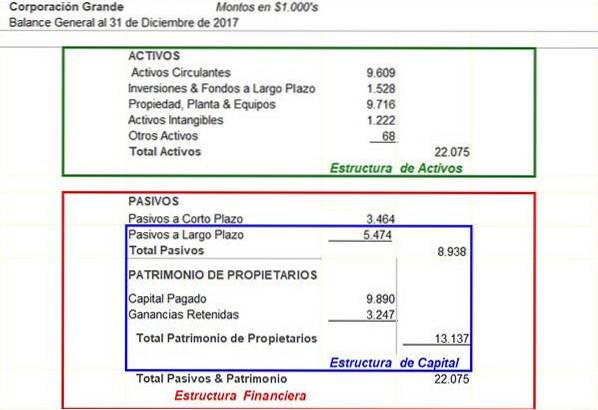

Následující obrázek ukazuje, jak se finanční a kapitálové struktury objevují v rozvaze společnosti.

Skupiny položek rozvahy definují pro společnost tři struktury: strukturu aktiv, finanční strukturu a kapitálovou strukturu..

Finanční struktura společnosti je zobrazena na celé straně vlastního kapitálu a pasiv a kapitálová struktura je částí finanční struktury.

Finanční a kapitálové struktury ukazují, jak vlastníci investorů sdílejí rizika a přínosy z výkonu společnosti. Ve výsledku tyto struktury popisují pákový efekt.

Zatím žádné komentáře