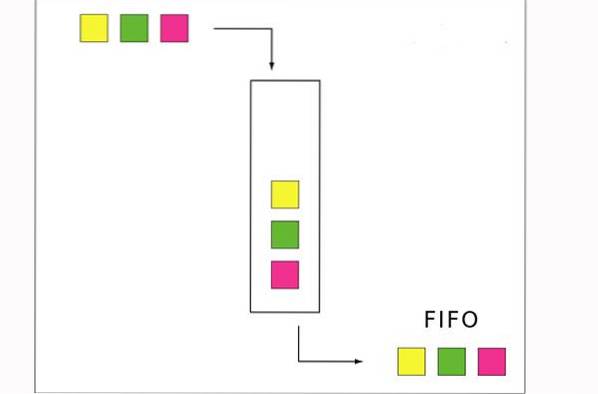

The Metoda FIFO je technika oceňování zásob, jejíž iniciály odpovídají "První dovnitř, První ven" (první dovnitř, první ven). Předpokládá, že tok nákladů je založen na skutečnosti, že první zakoupené produkty jsou zároveň prvními prodanými produkty..

Ve většině společností se tento předpoklad shoduje se skutečným tokem produktů, a proto je považován za teoreticky nejsprávnější metodu ocenění zásob. Koncept toku FIFO dává podniku smysl, aby jej následoval, protože prodej starších produktů nejprve snižuje riziko zastarání zásob.

Metoda FIFO je povolena podle obecně přijímaných účetních zásad a mezinárodních standardů účetního výkaznictví. Tato metoda poskytuje stejné výsledky v rámci systému pravidelných nebo stálých zásob..

Účetní metoda, kterou se společnost rozhodne použít ke stanovení nákladů na své zásoby, může přímo ovlivnit rozvahu, výkaz zisku a ztráty a výkaz peněžních toků..

Rejstřík článků

Podle metody FIFO jsou první zakoupené produkty jako první odebrány z účtu inventáře. To způsobí, že zbývající produkty na skladě budou účtovány s nejaktuálnějšími náklady..

Tímto způsobem bude inventární aktivum zaznamenané v rozvaze obsahovat náklady velmi blízké nejnovějším nákladům, které lze na trhu získat..

Tato metoda však také způsobí, že starší historické náklady budou porovnány se současnými výnosy, protože jsou zaznamenány v nákladech na prodané zboží. To znamená, že hrubá marže nemusí nutně odrážet vhodnou kombinaci příjmů a nákladů..

Pokud ceny porostou, poskytne nám FIFO v rozvaze lepší informace o konečné hodnotě zásob, ale také to zvýší čistý příjem, protože k ocenění nákladů na prodané zboží se používá inventář, který by mohl být starý několik let..

Zásobě jsou přiřazeny náklady, protože položky jsou připraveny k prodeji. Tyto alokované náklady pro FIFO vycházejí z toho, co nastalo dříve. Například pokud bylo zakoupeno 100 položek za 10 $ a poté bylo zakoupeno dalších 100 položek za 15 $, FIFO přiřadí náklady na první prodaný předmět 10 $.

Po prodeji 100 položek se nové náklady na položku stanou 15 USD, bez ohledu na provedené další nákupy inventáře.

Metoda FIFO se řídí logikou, že aby se zabránilo zastarání, obchod by nejdříve prodal nejstarší položky v inventáři a nechal nejnovější položky v inventáři..

Pokud podnik prodává zboží podléhající rychlé zkáze a nejdříve prodává nejstarší položky, poskytne FIFO nejpřesnější odhad svých zásob a zisku z prodeje. To zahrnuje maloobchodní podniky, které prodávají potraviny nebo jiné výrobky s datem exspirace, například léky..

I společnosti, které tomuto popisu neodpovídají, však mohou chtít tuto metodu použít z následujícího důvodu: Podle FIFO je inventář ponechaný na polici na konci měsíce oceněn cenou blížící se současné ceně těchto článků.

To by vygenerovalo robustní rozvahovou zprávu, protože aktiva by potenciálně měla vyšší hodnotu podle metody FIFO, než by měla podle metody LIFO..

Zpráva o zisku a ztrátě by rovněž odrážela vyšší zisk podle metody FIFO. Ačkoli by to mohlo vést k vyšším daním, je možné uvažovat o použití této metody, protože by to ukázalo silnější finanční pozici pro potenciální investory a věřitele..

- Výsledkem FIFO jsou nižší náklady na prodané zboží. To je způsobeno skutečností, že starší položky mají obvykle nižší náklady než nedávno zakoupené položky, kvůli možnému zvýšení cen..

- Nižší hodnota nákladů na prodané zboží bude mít za následek větší zisk společnosti.

- Vyšší daňový doklad. Vzhledem k tomu, že FIFO produkuje vyšší zisk, bude ve výsledku pravděpodobně zaplaceno více daní.

- Neexistuje žádná záruka, že starší položky budou prodány jako první, což by mohlo způsobit, že produkt dosáhne data exspirace před prodejem.

To je něco, co zažívá mnoho obchodů s potravinami a zákazníci táhnou zboží zezadu, nikoli z přední části police..

Metoda FIFO předpokládá, že první jednotka, která vstupuje do inventáře, je první, která se prodá.

Předpokládejme například, že pekárna v pondělí vyprodukuje 200 bochníků za cenu 1 $ každý. Úterý produkuje dalších 200 bochníků, ale za cenu 1,25 USD každý.

Metoda FIFO stanoví, že pokud pekárna ve středu prodá 200 chlebů, náklady na toto prodané zboží budou 1 $ za bochník, celkem tedy 200 $, což je zaznamenáno ve výkazu zisku a ztráty, protože to byly náklady každého z nich z prvních 200 chlebů v inventáři.

Bochníky vyrobené za 1,25 USD jsou poté přiřazeny ke konečnému inventáři, který se objeví v rozvaze, za cenu 200 x 1,25 $ = 250 $..

Pokud by inflace neexistovala, pak by všechny tři metody oceňování zásob přinesly přesně stejné výsledky. Když budou ceny stabilní, bude pekárna schopna vyrobit všechny své bochníky za 1 $ a FIFO, LIFO a průměrné náklady budou stát 1 $ za bochník..

Předpokládejme například, že obchod s potravinami dostává 50 jednotek mléka v pondělí, středu a pátek. Pokud v pátek vstoupíte do tohoto obchodu, abyste si koupili galon mléka, mléko, které si koupíte, s největší pravděpodobností vyjde v pondělí. Je to proto, že to bylo to, co bylo položeno na polici jako první.

Pomocí metody inventáře FIFO by obchod koreloval veškerý prodej mléka s tím, co bylo přijato v pondělí, dokud nebude vyčerpáno 50 jednotek. Bylo by to provedeno, i když zákazník přijde dozadu a vezme si chladnější karton.

Může to znít jemně, ale stane se velmi důležité, když ceny kolísají od dodavatele. Například pokud to, co bylo přijato ve středu, stojí více než to, co bylo přijato v pondělí, kvůli inflaci nebo výkyvům trhu.

Zatím žádné komentáře