The Metody LIFO a FIFO jsou metody oceňování používané v účetnictví pro řízení zásob a ve finančních záležitostech souvisejících s množstvím peněz, které společnost musí mít vázané na zásoby hotových výrobků, surovin, dílů nebo komponent.

To, jak se podnik rozhodne účtovat o svých zásobách, může mít přímý dopad na jeho rozvahu, zisk uvedený ve výkazu zisku a ztráty a výkaz peněžních toků..

Společnosti musí nejen sledovat počet prodaných položek, ale také musí sledovat náklady na každou položku. Použití různých metod pro výpočet nákladů na zásoby ovlivňuje zisky společnosti. Ovlivňuje také výši daní, které musíte každý rok platit..

Tyto metody se používají ke správě projekcí nákladů souvisejících s inventářem, obnovením stavu zásob (pokud byly zakoupeny za různé ceny) a pro různé jiné účetní účely..

Rejstřík článků

LIFO a FIFO jsou metody stratifikace nákladů. Používají se k ocenění nákladů na prodané zboží a konečného inventáře. Rovnice pro výpočet konečného inventáře je následující:

Ukončení inventury = Počáteční inventář + čisté nákupy - náklady na prodané zboží

Dvě běžné metody ocenění tohoto inventáře, LIFO a FIFO, mohou poskytnout výrazně odlišné výsledky..

Zkratka FIFO znamená „First In, First Out“, což znamená, že položky, které byly přidány do inventáře jako první, nejstarší, jsou první položky, které budou odstraněny z inventáře k prodeji..

To nutně neznamená, že nejstarší fyzická položka je ta, která má být sledována a prodána jako první. Náklady spojené s inventářem, který byl zakoupen jako první, jsou náklady, které budou nejprve zaznamenány k prodeji..

Tímto způsobem s metodou FIFO představují náklady na inventář vykázané v rozvaze náklady na inventář naposledy pořízených položek..

Protože FIFO představuje náklady na nedávné nákupy, obecně přesněji odráží náklady na výměnu zásob..

Pokud se náklady zvyšují, když se nejprve prodají první položky, které vstoupily do inventáře, které jsou nejméně nákladné, sníží se náklady na prodané zboží, což vykazuje více výhod, a proto krátkodobě platí vyšší částku daně z příjmu.

Pokud náklady klesají, prodejem prvních položek, které vstoupily do inventáře jako první, které jsou nejdražší, se zvyšují náklady na prodané zboží, což vykazuje menší zisk, a proto v krátkodobém horizontu platí nižší částku daně z příjmu.

Obecně v metodě FIFO je méně vrstev inventáře ke sledování, protože starší vrstvy se neustále vyčerpávají. To snižuje údržbu historických záznamů.

Vzhledem k tomu, že existuje několik vrstev inventáře a tyto vrstvy více odrážejí nové ceny, zřídka se vyskytnou neobvyklé pády nebo prudké zvýšení cen prodaného zboží způsobené přístupem ke starým vrstvám inventáře..

Zkratka LIFO znamená „Last In, First Out“, což znamená, že položky, které byly naposledy přidány do inventáře, jsou považovány za první položky, které budou odstraněny z inventáře na prodej..

Pokud se náklady zvyšují, nejdříve se prodají poslední položky pro vstup do inventáře, které jsou nejdražší, čímž se zvýší náklady na prodané zboží, čímž se vykáže menší zisk. Krátkodobě se proto platí nižší částka daně z příjmu..

Pokud se náklady snižují, prodej posledních položek v inventáři jako prvních, které jsou nejméně nákladné, snižuje náklady na prodané zboží. Tímto způsobem se vykazuje více zisků, a proto se v krátkodobém horizontu platí vyšší částka daně z příjmu..

Hlavním důvodem pro použití metody LIFO je v zásadě odložení platby daně z příjmu v inflačním prostředí..

Obecně řečeno se metoda LIFO nedoporučuje primárně z následujících důvodů:

- Podle IFRS to není povoleno. Velká část světa se řídí zavedeným rámcem IFRS.

- Obecně lze sledovat více vrstev inventáře. Starší vrstvy mohou v systému potenciálně zůstat roky. Tím se zvyšuje údržba historických záznamů.

- Protože existuje mnoho vrstev inventáře, některé s náklady z několika let, které se podstatně liší od současných nákladů, přístup k jedné z těchto starých vrstev může způsobit drastické zvýšení nebo snížení nákladů na prodané zboží..

Tento způsob účtování zásob zřídka poskytuje dobrou reprezentaci reprodukčních nákladů jednotek zásob. To je jedna z jeho nevýhod. Také to nemusí odpovídat skutečnému fyzickému toku položek.

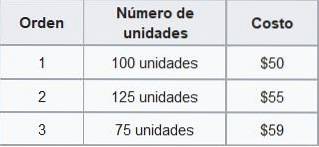

Foo Co. má v listopadu k dispozici následující inventář seřazený podle data nákupu:

Pokud Foo Co. během listopadu prodá 210 jednotek, společnost by zaznamenala náklady spojené s prodejem prvních 100 jednotek za 50 $ a zbývajících 110 jednotek za 55 $..

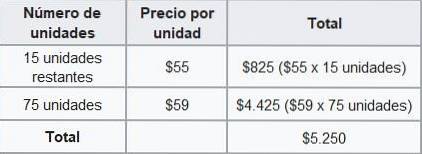

Podle metody FIFO by celkové náklady na prodej v listopadu byly 11 050 $ (50 × 100 jednotek + 55 × 110 jednotek). Konečný inventář bude vypočítán takto:

Rozvaha by tedy podle metody FIFO ukazovala konečný inventář za listopad v hodnotě 5 250 USD..

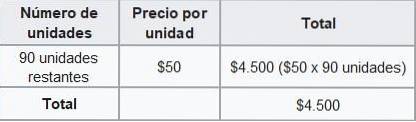

Pokud by Foo Co. použila metodu LIFO, zaplatila by náklady spojené s prodejem prvních 75 jednotek za 59 $, dalších 125 jednotek za 55 $ a zbývajících 10 jednotek za 50 $..

Podle metody LIFO by celkové náklady na prodej za listopad činily 11 800 $. Konečný inventář bude vypočítán takto:

Proto by rozvaha nyní zobrazovala listopadový inventář v hodnotě 4 500 USD podle metody LIFO..

Rozdíl mezi náklady na inventář vypočítaný podle metod FIFO a LIFO se nazývá rezerva LIFO. Ve výše uvedeném příkladu je to 750 $.

Tato rezerva je částka, o kterou je odložen zdanitelný příjem společnosti metodou LIFO..

Zatím žádné komentáře