The pravidla pro účtování a úvěrování jsou pokyny, které řídí použití poplatků a kreditů v účetním záznamu. Dodržováním těchto pravidel můžete zajistit, že provedete technicky správné položky v hlavní knize, což eliminuje riziko nevyvážené rozvahy..

Poté, co je událost uznána jako obchodní transakce, je analyzována za účelem stanovení účinků zvýšení nebo snížení na aktiva, pasiva, vlastní kapitál akcionářů, dividendy, výnosy nebo náklady podniku..

Koncept zvýšení nebo snížení se však v účetnictví nepoužívá. Slova „poplatek“ nebo „debet“ a „úvěr“ se používají místo zvýšení nebo snížení. Význam debetu a kreditu se bude měnit v závislosti na typu účtu.

Při účtování těchto transakcí zaznamenáváme čísla na dva účty, kde je sloupec debet vlevo a sloupec kredit vpravo.

Debet jednoduše znamená levou stranu a kredit znamená pravou stranu. Účetní rovnice Aktiva = Pasiva + Vlastní kapitál musí být vždy v rovnováze. Pravidla poplatků a úvěrů proto tuto zásadu prosazují.

Rejstřík článků

V každé zaznamenané obchodní transakci se celková částka poplatků musí rovnat celkové částce kreditů. Pokud je z účtu stržena částka 100 $, je třeba připsat částku 100 $ jinému účtu.

Poplatky a kredity jsou opačné strany zápisu do deníku. Pravidla pro používání poplatků a kreditů jsou následující:

Všechny účty, které obvykle obsahují debetní zůstatek, se zvýší, když se přidá poplatek nebo debet (levý sloupec), a sníží se, když se přidá kredit nebo kredit (pravý sloupec).

Typy účtů, na které se toto pravidlo vztahuje, jsou výdaje, aktiva a dividendy..

Všechny účty, které obvykle obsahují kreditní zůstatek, se po přidání kreditu nebo kreditu (pravý sloupec) zvýší, a sníží se, když se přidá poplatek nebo debet (levý sloupec).

Typy účtů, na které se toto pravidlo vztahuje, jsou závazky, výnosy a vlastní kapitál..

Počítadlo účty snižují zůstatky účtů, s nimiž jsou spárovány. Například to znamená, že protiúčet spárovaný s účtem aktiv se chová, jako by to byl účet závazku..

Celková částka poplatků nebo debetů se musí rovnat celkovému počtu kreditů nebo kreditů v transakci.

Jinak se říká, že transakce je nevyvážená a finanční výkazy, ze kterých je transakce sestavena, budou také ze své podstaty nesprávné..

Balíček účetního softwaru označí všechny položky deníku, které jsou nevyvážené.

Součty poplatků a kreditů za jakoukoli transakci musí být vždy stejné, aby se o účetní transakci vždy říkalo, že je „v rovnováze“.

Pokud by transakce nebyla v rovnováze, nebylo by možné sestavit účetní závěrku. Proto je použití debetů a kreditů ve formátu záznamu transakcí ve dvou sloupcích nejdůležitější ze všech kontrol přesnosti účetnictví..

Mohou existovat určité nejasnosti ohledně inherentního významu poplatku nebo kreditu. Pokud je například odečtena částka z hotovostního účtu, znamená to, že se zvyšuje množství dostupné hotovosti.

Pokud je však účtována částka na účtu splatných, znamená to, že dlužná částka na závazcích klesá..

Poplatky a kredity mají různý dopad na různé typy účtů, kterými jsou:

- Majetkové účty: Poplatek zvyšuje zůstatek a kredit snižuje zůstatek.

- Účty odpovědnosti: Poplatek snižuje zůstatek a kredit zvyšuje zůstatek.

- Akciový účet: Poplatek snižuje zůstatek a kredit zvyšuje zůstatek.

Pokud je transakce vytvořena s debetem a kreditem, aktivum se obecně zvýší současně se zvýšením účtu pasiv nebo akcií nebo naopak. Existují určité výjimky, například zvýšení jednoho aktivního účtu a snížení dalšího aktivního účtu..

Pro účty uvedené ve výkazu zisku a ztráty platí tato další pravidla:

- Příjmové účty: Poplatek snižuje zůstatek a kredit zvyšuje zůstatek.

- Výdajové účty: Poplatek zvyšuje zůstatek a kredit snižuje zůstatek.

- Ziskový účet. Poplatek snižuje zůstatek a kredit zvyšuje zůstatek.

- Ztráty. Poplatek zvyšuje zůstatek a kredit snižuje zůstatek.

Následuje použití poplatků a kreditů v nejběžnějších obchodních transakcích:

- Prodej v hotovosti: Účtujte hotovostní účet - připsejte na účet příjmů.

- Prodej na úvěr: Účtujte pohledávky na účtu - připsejte na účet příjmů.

- Přijímat hotovost k úhradě pohledávky na účtu: Účtovat hotovostní účet - Připsat pohledávku na účet.

- Nákup spotřebního materiálu od dodavatele v hotovosti: Účtovací účet spotřebního materiálu - kreditní hotovostní účet.

- Nákup spotřebního materiálu od dodavatele na úvěr: Účtování účtu výdajů na dodávky - připsání na účet splatného účtu.

- Platit zaměstnancům: Účtovat mzdové náklady a účty ze mzdy - platit účet v hotovosti.

- Nákup zásob dodavatele s hotovostí: Načtení účtu zásob - kreditní účet s hotovostí.

- Nákup zásob od dodavatele na úvěr: Načíst účet zásob - kreditní účty splatný účet.

- Získejte půjčku: Nabijte hotovostní účet - splaťte splatný úvěrový účet.

- Splacení půjčky: Odepsání částky z úvěrového účtu - připsání na hotovostní účet.

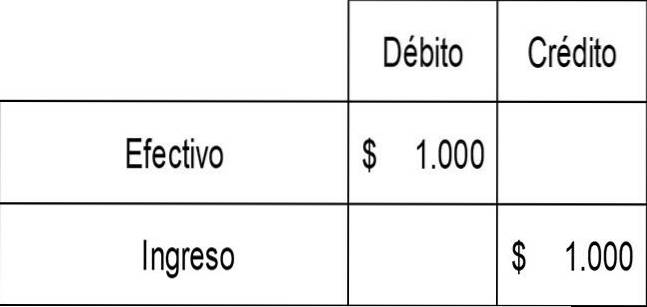

ABC Corporation prodává produkt zákazníkovi za 1 000 $ v hotovosti. To má za následek příjem 1 000 $ a hotovost 1 000 $. ABC musí zaznamenat zvýšení peněžního účtu (aktiva) s poplatkem a také zvýšení příjmového účtu s kreditem. Sedadlo je:

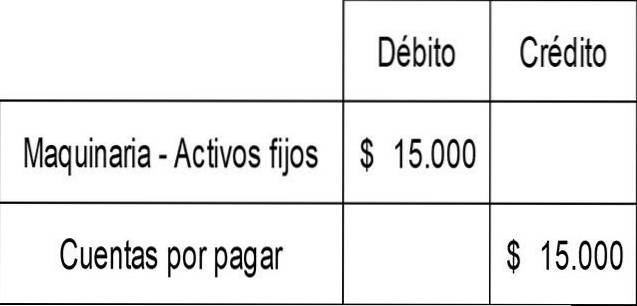

ABC Corporation také kupuje stroj na úvěr za 15 000 $. To má za následek přidání k účtu dlouhodobého majetku strojního zařízení s poplatkem a zvýšení účtu závazků (závazků) s úvěrem. Sedadlo je:

Zatím žádné komentáře