The Hrubý zisk, Známý také jako zisk z prodeje nebo hrubý příjem, je to zisk, který společnost dosáhne po odečtení nákladů spojených s výrobou a prodejem jejích produktů, nebo nákladů spojených s poskytováním jejích služeb.

Toto je povinný údaj ve výkazu zisku a ztráty, který odráží celkový výnos snížený o náklady na prodané zboží. Je to zisk společnosti před provozními náklady, platbami úroků a daněmi.

Vyhodnocuje efektivitu společnosti při využívání jejích přímých pracovních sil a zásob. Indikátor zohledňuje pouze variabilní náklady, tj. Náklady, které kolísají podle úrovně výroby.

Jak je obecně definováno, hrubý zisk nezahrnuje fixní náklady nebo náklady, které musí být zaplaceny bez ohledu na úroveň výroby. Je to důležité, protože odráží hlavní ziskovost podniku před režijními náklady a ilustruje finanční úspěch produktu nebo služby..

Rejstřík článků

Pro pochopení hrubého zisku je důležité znát rozdíl mezi variabilními a fixními náklady.

Variabilní náklady jsou ty, které se mění v závislosti na množství vyrobeného produktu. Vznikají jako přímý důsledek výroby produktu. Variabilní náklady zahrnují:

- Použité materiály.

- Přímá práce.

- Obal.

- Platy vedoucího závodu.

- Nástroje pro závod nebo sklad.

- Náklady na odpisy výrobního zařízení.

Fixní náklady mají statičtější povahu. Nemění se podle množství vyrobeného produktu. Mezi tyto náklady patří:

- Kancelářské výdaje, jako je spotřební materiál, služby, telefon atd..

- Platy a platy administrativních pracovníků, prodejců a pronajímatelů.

- Daně ze mzdy a zaměstnanecké výhody.

- Náklady na reklamu, propagaci a další výdaje na prodej.

- Pojištění.

- Profesionální poplatky.

- Pronájem.

Variabilní náklady se zaznamenávají jako náklady na prodané zboží. Fixní výdaje se počítají jako provozní výdaje, někdy nazývané prodejní výdaje a všeobecné administrativní výdaje..

Firmy s vyšším hrubým ziskem mají oproti konkurenci konkurenční výhodu.

Důvodem je to, že si mohou účtovat vyšší cenu za produkty nebo služby, což se odráží ve vyšších příjmech, nebo proto, že platí méně za přímé náklady, což se odráží v nižších nákladech na prodané zboží..

Hrubý zisk lze použít k výpočtu hrubé ziskové marže. Vyjádřeno jako procento příjmů, je tento ukazatel užitečný k porovnání efektivity výroby společnosti v čase.

Pouhé srovnání hrubého zisku z roku na rok nebo čtvrtletí na čtvrtletí může být zavádějící, protože hrubý zisk se může zvýšit, zatímco hrubé ziskové marže se sníží..

Jedním z důležitých finančních konceptů pro podnikání je výpočet hrubého zisku. Vypočítává se jako:

Celkové tržby - náklady na prodané zboží = hrubý zisk.

Pro výpočet celkové částky prodeje musí společnost sečíst všechny produkty prodané během zvoleného finančního období. Tento součet by neměl obsahovat prodej stálých aktiv, jako jsou stroje nebo budovy..

Například obchod s obuví bude mít jako celkový prodej celkovou částku získanou z prodeje obuvi ze svého inventáře.

K výpočtu nákladů na prodané zboží je třeba přidat všechny náklady spojené s prodejem obuvi zákazníkům. Budou brány pouze variabilní náklady, například:

- Platy zaměstnanců prodeje.

- Náklady na nákup prodaných bot.

- Provize prodejním zaměstnancům za splnění cílů.

- Přeprava prodané obuvi, pokud je zakoupena online.

- Poplatky kreditní kartou za nákupy zákazníků.

Zatímco hrubý zisk je peněžní hodnota, hrubá zisková marže je vyjádřena v procentech. Vypočítává se takto:

Hrubý zisk / prodej = hrubá zisková marže.

Hrubý zisk je výnos z prodeje snížený o náklady na prodané zboží. Pojem čistý příjem může mít řadu definic.

Předpokládá se, že čistým příjmem se rozumí všechny příjmy snížené o veškeré náklady, včetně nákladů na prodané zboží, prodejních, obecných a správních nákladů a neprevádzkových nákladů..

V korporaci to může znamenat také zisk po zdanění příjmů.

Je důležité si uvědomit, že hrubý zisk je částka před odečtením výdajů, jako jsou tržby, všeobecné a správní a úroky. Jinými slovy, mezi hrubým a čistým ziskem je velký rozdíl..

Hrubý zisk by neměl být zaměňován s provozním ziskem, známým také jako zisk před úroky a zdaněním, což je zisk podniku před zohledněním úroků a daní. Provozní zisk se vypočítá odečtením provozních nákladů od hrubého zisku.

Hrubý zisk je rozdíl mezi náklady na výrobu nebo nákup položky a její prodejní cenou.

Pokud je například pro společnost cena výroby produktu 28 $ a produkt se prodává za 40 $, hrubý zisk produktu je 12 $ (40 $ minus 28 $), nebo 30% z prodejní ceny ($ 12/40 $).

Podobně, pokud má maloobchodník čistý prodej 40 000 USD a jeho náklady na prodané zboží činily 24 000 USD, hrubý zisk je 16 000 USD nebo 40% čistého prodeje (16 000 USD / 40 000 USD)..

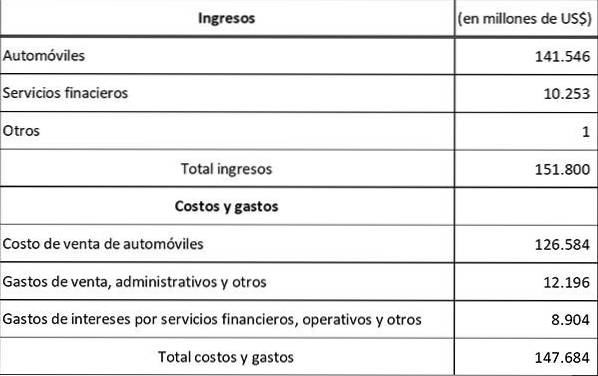

Pomocí výroční zprávy o příjmech společnosti Ford Motor Co. za rok 2016 musíte vypočítat hrubý zisk a hrubé ziskové rozpětí:

Pro výpočet hrubého zisku nejprve vezmeme náklady na prodej automobilů, které činí 126 584 USD. Nezahrnují se prodejní, správní a jiné náklady, protože se jedná většinou o fixní náklady.

Pak se tyto náklady na prodej automobilů odečtou od příjmu, aby se získal hrubý zisk ve výši 151 800 - 126 584 dolarů = 25 216 milionů.

Chcete-li dosáhnout hrubé ziskové marže, vydělte tento hrubý zisk celkovým příjmem, s marží 25 216 $ / 151 800 $ = 16,61%.

To je příznivé ve srovnání s průměrem automobilového průmyslu, který je kolem 14%. To naznačuje, že Ford funguje efektivněji než jeho konkurenti..

Zatím žádné komentáře