The akumulované odpisy je celková částka odpisových nákladů přiřazených ke konkrétnímu aktivu od jeho prvního použití. Jedná se o majetkový účet, ale záporný, který amortizuje zůstatek majetkového účtu, ke kterému je přidružen. Jednalo by se o účet, který se nazývá protiopatření.

Kumulované odpisy jsou spojeny s vytvořenými aktivy, jako jsou budovy, stroje, kancelářské vybavení, nábytek, doplňky, vozidla atd..

Původní pořizovací cena aktiva se označuje jako jeho hrubá cena, zatímco původní pořizovací cena aktiva snížená o částku kumulovaných odpisů se označuje jako jeho čistá cena nebo účetní hodnota..

Proto je účetní hodnota aktiva v rozvaze rozdílem mezi jeho kupní cenou a kumulovanými odpisy..

Kumulované odpisy jsou celkové odpisy stálého aktiva, které jsou účtovány do nákladů od doby, kdy bylo aktivum pořízeno a zpřístupněno k použití..

Množství kumulovaných odpisů aktiva se bude časem zvyšovat, protože odpisy budou nadále účtovány z aktiva..

Rejstřík článků

Účet akumulovaných odpisů je majetkový účet s úvěrovým zůstatkem, známý také jako účet protistrany..

To znamená, že se v rozvaze objevuje jako snížení hrubé částky vykázaného dlouhodobého majetku. Je připsána, když je v každém účetním období zaznamenán odpisový náklad.

Kapitalizovaná aktiva jsou aktiva, která poskytují hodnotu po dobu delší než jeden rok, a účetní pravidla diktují, že jak náklady, tak tržby se zaznamenávají v období, ve kterém vznikly..

Jako řešení tohoto problému se zaznamenáváním kapitalizovaných aktiv používají účetní účetní proces, který se nazývá odpisy..

Kumulované odpisy jsou relevantní pro aktivovaná aktiva. Druhým typem aktiva je provozní aktivum, které je utraceno ve stejném roce, v němž bylo zakoupeno, protože je obvykle prodáno nebo použito v roce jeho nákupu..

Odpisy vynakládají část nákladů na aktivum v roce, kdy je aktivum zakoupeno, a po zbytek jeho životnosti. Kumulované odpisy představují celkovou částku, kterou aktivum odepsalo po dobu životnosti aktiva..

Pokud je pro organizaci zaznamenán odpisový náklad, stejná částka je také připsána na účet akumulovaných odpisů, což společnosti umožňuje zobrazit jak náklady na aktivum, tak celkové odpisy aktiva. To také ukazuje zůstatkovou hodnotu aktiva v rozvaze..

Výše akumulovaných odpisů se používá k určení účetní hodnoty dlouhodobého majetku. Například dodávka s nákladem 50 000 USD a akumulovanými odpisy 31 000 USD bude mít účetní hodnotu 19 000 USD.

Finanční analytici vytvoří při finančním modelování odpisový plán pro sledování celkového odpisu po dobu životnosti aktiva.

Na rozdíl od běžného účtu aktiv se hodnota kreditu na účtu protistrany zvyšuje. Na druhou stranu debet snižuje jeho hodnotu.

Společnost nakupuje a drží aktivum v rozvaze, dokud se jeho účetní hodnota neshoduje s jeho zůstatkovou hodnotou.

Kumulované odpisy každého stálého aktiva nesmí překročit pořizovací cenu aktiva. Pokud aktivum zůstane v provozu i po úplném odpisu jeho nákladů, náklady na aktivum a jeho kumulované odpisy zůstanou na účtech hlavní knihy a náklady na odpisy se zastaví..

Když je aktivum konečně vyřazeno, částka na účtu akumulovaných odpisů vztahujících se k tomuto aktivu je stornována. Rovněž se provádí s původní pořizovací cenou aktiva, čímž se eliminuje jakýkoli záznam o aktivu z rozvahy společnosti..

Pokud by tento pokles nebyl dokončen, společnost by ve své rozvaze postupně akumulovala velké množství hrubých nákladů a akumulované odpisy stálých aktiv..

Je důležité si uvědomit, že účetní hodnota aktiva neznamená tržní hodnotu aktiva. Je to proto, že odpisy jsou jednoduše alokační technikou..

Pokud jsou akumulované odpisy společnosti vysoké, její čistá účetní hodnota může být pod skutečnou tržní hodnotou společnosti, což znamená, že společnost může být nadhodnocena..

Podobně, pokud jsou akumulované odpisy společnosti nízké, její čistá účetní hodnota může být nad skutečnou tržní hodnotou a společnost může být podhodnocena..

Rozdíl zdůrazňuje velmi důležitý aspekt akumulovaných odpisů: neodráží skutečné ztráty v tržní hodnotě aktiva (nebo společnosti).

V průběhu času ztrácí aktiva, která firma vlastní, hodnotu, která se označuje jako odpisy. Protože hodnota těchto aktiv v průběhu času klesá, odpisovaná částka se v rozvaze zaznamená jako náklad..

Stanovení měsíčního akumulovaného odpisu aktiva závisí na době použitelnosti aktiva. Záleží také na účetní metodě, kterou se rozhodnete použít..

Pomocí lineární metody se rozhodnete odpisovat aktivum stejnou částkou za každý rok během jeho životnosti. Zde jsou kroky pro výpočet měsíčního lineárního odpisu:

Nejprve se hodnota obnovy aktiva odečte od jeho nákladů, aby se určila částka, která může být odepsána:

Odpisy celkem = náklady na aktivum - hodnota zpětného získání.

Dále se tato získaná částka vydělí počtem let doby použitelnosti aktiva:

Roční odpisy = celkové odpisy / doba použitelnosti majetku.

Nakonec vydělením této částky číslem 12 získáte měsíční odpis aktiva:

Měsíční odpisy = roční odpisy / 12.

Výpočet akumulovaných odpisů je jednoduchá záležitost výpočtu odpisů dlouhodobého majetku od data jeho pořízení do data vyřazení..

Je však užitečné provést náhodnou kontrolu výpočtu částek odpisů, které byly zaúčtovány do hlavní knihy po dobu životnosti aktiva, aby bylo zajištěno, že stejný výpočet byl použit k zaznamenání podkladové odpisové transakce..

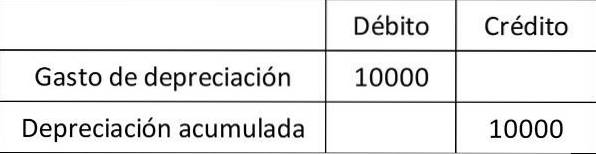

Například společnost ABC International kupuje stroj za 100 000 USD, který zaznamenává na účet dlouhodobého majetku Machineries.

ABC odhaduje, že stroj má životnost 10 let a nebude mít žádnou záchrannou hodnotu. Z tohoto důvodu budete za 10 let účtovat roční odpisy 10 000 $. Roční položka zobrazující kredit na účtu akumulovaných odpisů je:

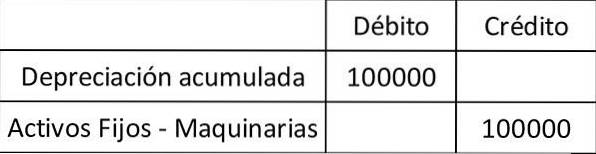

Po 10 letech společnost ABC vyřadí stroj z provozu a zaznamená následující položku, aby z účetních záznamů odstranila aktivum i související akumulované odpisy:

Kumulované odpisy jsou klíčovou složkou rozvahy a klíčovou složkou čisté účetní hodnoty. Čistá účetní hodnota je hodnota, za kterou společnost nese aktivum ve své rozvaze. Rovná se pořizovací ceně aktiva snížené o oprávky.

Rovnoměrný odpisový náklad se vypočítá vydělením rozdílu mezi pořizovací cenou aktiva a jeho zpětně získatelnou hodnotou a dobou použitelnosti aktiva..

V tomto příkladu je cenou aktiva kupní cena. Zůstatková hodnota je hodnota aktiva na konci jeho životnosti, nazývaná také hodnota šrotu. Doba použitelnosti je počet let, po které má aktivum poskytovat hodnotu.

Společnost A nakupuje kus vybavení s životností 10 let za 110 000 $. Zařízení má na konci své životnosti záchrannou hodnotu 10 000 USD.

Tým poskytne společnosti hodnotu pro příštích 10 let. V tomto smyslu budou analytici muset v příštích 10 letech utratit náklady na vybavení.

Rovnoměrné odpisy se počítají jako 110 000 $ minus 10 000 $, děleno 10 lety, nebo 10 000 $ ročně. To znamená, že společnost bude v příštích 10 letech odepisovat 10 000 USD, dokud účetní hodnota aktiva nebude 10 000 USD..

Každý rok se účet u aktiva, nazývaný akumulované odpisy, zvyšuje o 10 000 $. Například na konci pěti let budou roční náklady na odpisy stále 10 000 USD, ale kumulované odpisy se zvýšily na 50 000 USD..

Kumulované odpisy jsou kumulativní účet. Připisuje se každý rok, protože hodnota aktiva je odepisována. Zůstává v účetních knihách, dokud není aktiva prodána.

Je důležité si uvědomit, že kumulované odpisy nemohou být větší než náklady na aktivum. A to i v případě, že je aktivum po účetní době životnosti stále používáno..

Předpokládejme, že společnost XYZ koupila stroj za 100 000 $ před třemi lety. Stroj se znehodnocuje o 10 000 $ ročně. Kumulované odpisy zaznamenané pro stroj tedy jsou:

Kumulované odpisy = 10 000 $ (odpisy za 1. rok) + 10 000 $ (odpisy z 2. roku) + 10 000 $ (odpisy z 3. roku) = 30 000 $.

Společnost XYZ poté zaznamená čistou účetní hodnotu stroje následujícím způsobem:

Čistá účetní hodnota = kupní cena 100 000 $ - kumulované odpisy 30 000 $ = 70 000 $.

Zatím žádné komentáře