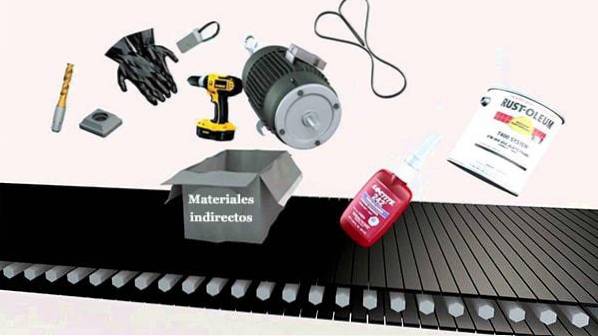

The nepřímé materiály Jsou to materiály používané ve výrobním procesu, ale nelze je spojit s konkrétním výrobkem nebo dílem. Vzhledem k přirozené povaze tohoto typu prvku není vždy snadné rozlišovat mezi přímými a nepřímými materiály..

Některé materiály lze použít ve výrobním procesu, ale i tak je lze považovat za nepřímé prvky, protože z peněžního hlediska nejsou dostatečně významné nebo je nelze správně sledovat..

Na druhou stranu je lze použít v tak nepodstatných množstvích pro výrobu produktu, že se neoplatí je sledovat jako přímé materiály, což by znamenalo zahrnout je do kusovníku. Nepřímým materiálem je materiál, který je spotřebován nepřímým nebo doplňkovým způsobem.

Proto se spotřebovávají jako součást výrobního procesu, ale nejsou integrovány v podstatném množství do produktu nebo díla. Nepřímé materiály lze považovat za zdroje použité při montáži přímých materiálů pro výrobu hotových výrobků.

Rejstřík článků

- Tyto materiály jsou obvykle malé, levné a nakupují se ve velkém množství..

- Nepřidávají velkou hodnotu vyrobenému produktu. Proto se zřídka započítávají do inventáře nebo do nákladů na prodané zboží. Místo toho jsou účtovány pouze do nákladů, jako jsou tovární zásoby nebo zásoby.

- Na rozdíl od přímých materiálů jsou nepřímými materiály ty materiály, které nelze správně identifikovat a přiřadit středisku nebo nákladové jednotce.

- Nepřímé materiály se obecně nesledují prostřednictvím formálního systému evidence zásob. Místo toho se k určení, kdy je třeba objednat další nepřímé materiály, používá neformální systém..

Nepřímé materiály lze účtovat jedním ze dvou způsobů:

- Nechte je zahrnout do výrobní režie a na konci každého vykazovaného období je přidělte k nákladům na prodané zboží a ukončení zásob na základě nějaké rozumné metody alokace pomocí předem stanovené režijní sazby.

- Při použití je účtujte do režijních nákladů.

Ze dvou účetních metod, včetně jejich výroby režijních nákladů, je teoreticky považováno za přesnější, ale pokud je množství nepřímých materiálů malé, je celkem přijatelné místo toho účtovat je režijními náklady tak, jak se používají..

Nepřímé materiálové náklady jsou spolu s nepřímými mzdovými náklady a nepřímými výdaji součástí celkových výrobních nákladů. NA

I když jsou součástí procesu, nejsou přímo a jasně identifikovatelné s nákladovým objektem, obvykle s produktem nebo službou.

Vzhledem k tomu, že se výroba liší od odvětví k odvětví - nebo dokonce od společnosti k společnosti - je obtížné připravit podrobný seznam nepřímých materiálových nákladů. Konečná podrobná klasifikace je tedy na společnosti..

Tyto náklady jsou zahrnuty do obecných výrobních nákladů. Skládají se z nákladů na pomocné materiály, dílenské potřeby, náklady na rychle se kazící nástroje a vybavení.

Konkrétně řečeno, náklady na pomocné materiály zahrnují náklady na palivo, oleje, barvy, přísady a balicí média..

Náklady na dílenské dodávky zahrnují buď maziva, nebo rozpouštědla, která jsou spotřebována nepřímo nebo navíc k hotovému výrobku..

Kromě toho náklady na rychle se kazící nástroje odpovídají nákladům na spotřebu nástrojů, zařízení a vybavení, které mají životnost jeden rok nebo méně.

Jsou to téměř bezcenné materiály; je obtížné odhadnout jeho spotřebu u konkrétního produktu, jako je olej používaný k mazání všech strojů v továrně nebo čisticí prostředky.

Příkladem nepřímých materiálů jsou spotřební materiál, který se nepoužívá jako surovina, ale který umožňuje vyrábět efektivnější nebo bezpečnější zboží nebo službu:

- Jednorázové ochranné prostředky.

- Nástroje podléhající rychlé zkáze.

- Příslušenství a podprsenky.

- Lepidla.

- Stuhy.

- Knoflíky a nit v případě výroby košile.

- Hřebíky a lepidlo v případě výroby nábytku.

- Koření přidávané do horké omáčky během výroby omáčky. Koření je nezbytné pro recept, ale jeho množství není snadné sledovat. Místo toho považujte tyto koření za nepřímé materiály a zacházejte s nimi jako s takovými..

- Kancelářské potřeby v servisní společnosti. K poskytování této služby může být zapotřebí spotřební materiál, jako jsou pera, papír a svorky. Tyto náklady nejsou tak důležité a nelze je sledovat přímo s poskytovanou službou. Poté se s nimi zachází jako s nepřímými materiálovými náklady a jako část režijních nákladů..

Dobrým příkladem nepřímých materiálů jsou šrouby a šrouby na montážní lince. V továrně na nákladní automobily Ford je každý blatník přišroubován k rámu pomocí sady šroubů.

Tyto šrouby ve skutečnosti nemají žádnou skutečnou hodnotu samy o sobě a nepřidávají žádnou hodnotu celkovému vozidlu. Ve srovnání s cenou nákladního vozu jsou šrouby extrémně levné.

Protože každé auto, které opouští továrnu, potřebuje spoustu šroubů, Ford tyto šrouby, šrouby a spojovací prvky nakupuje hromadně. Bylo by nemožné, aby přiřadili náklady na každý šroub každému vyrobenému kamionu.

Můžete o tom přemýšlet takhle. Krabice se šrouby může obsahovat 10 000 jednotek. Tato krabice by mohla obsahovat dostatek šroubů pro sestavení 10 různých automobilů.

Kdo ví, jaké šrouby budou použity k pozdější výrobě, která auta ve výrobním procesu; není možné vědět, kdy jsou žádáni.

Proto společnost jako Ford obecně zveřejňuje pouze nepřímé materiály na účet dodávek nebo montážních materiálů, místo aby se je pokoušela přiřadit přímo ke konkrétnímu produktu..

Zatím žádné komentáře