The finanční důvody Jsou to klíčové ukazatele finanční výkonnosti společnosti, vytvořené pomocí číselných částek převzatých z účetní závěrky za účelem získání důležitých informací o organizaci.

Čísla nalezená v účetních výkazech společnosti, kterými jsou rozvaha, výkaz zisku a ztráty a výkaz peněžních toků, se používají k provedení kvantitativní analýzy a vyhodnocení likvidity, růstu, marží, míry návratnosti, pákového efektu, ziskovosti a ocenění společnosti.

Pokud jde o investování, je analýza informací o finančních výkazech jedním z nejdůležitějších prvků procesu základní analýzy, ne-li nejdůležitější..

Samotný počet čísel ve finančních výkazech společnosti může být pro mnohé investory matoucí a zastrašující. Prostřednictvím analýzy finančních ukazatelů však bude možné s těmito čísly pracovat organizovaně..

Rejstřík článků

Výpočet finančních ukazatelů je relativně přímočarý. Pochopení a interpretace toho, co říkají o finančním stavu společnosti, však vyžaduje trochu více práce..

Založené společnosti mají často několikaleté údaje o rozvaze a výsledovce, aby mohly pracovat s analýzou uvažování.

Výpočet finančních ukazatelů pro různá období, buď čtvrtletně nebo ročně, pomáhá sledovat užitečné trendy v provozním výkonu společnosti..

Jedná se o finanční poměry, které měří schopnost společnosti platit své krátkodobé a dlouhodobé finanční závazky. Mezi nejběžnější ukazatele finanční likvidity patří následující.

Současný poměr měří schopnost společnosti platit krátkodobé závazky krátkodobými aktivy:

Aktuální poměr = krátkodobá aktiva / krátkodobé závazky.

Rychlý poměr měří schopnost společnosti platit krátkodobé závazky rychlými aktivy:

Rychlý poměr = (krátkodobá aktiva - zásoby) / krátkodobé závazky.

Jde o měřítko počtu případů, kdy společnost může zaplatit aktuální závazky hotovostí vygenerovanou v daném období:

Poměr provozních peněžních toků = provozní peněžní tok / krátkodobé závazky.

Měří množství kapitálu, který pochází z dluhu. Jinými slovy, finanční pákové poměry se používají k hodnocení úrovně dluhu společnosti. Mezi nejběžnější finanční ukazatele pákového efektu patří následující:

Měří relativní částku aktiv společnosti, která jsou poskytována díky dluhu:

Poměr dluhu k aktivům = celková pasiva / celková aktiva.

Poměr dluhu k vlastnímu kapitálu vypočítává váhu celkového dluhu a finančních závazků v porovnání s vlastním kapitálem akcionářů:

Poměr dluhu k vlastnímu kapitálu = celkové závazky / vlastní kapitál.

Poměr úrokového krytí určuje, jak snadno může podnik platit své úrokové výdaje:

Poměr úrokového krytí = provozní příjem / úrokový náklad.

Poměr krytí dluhové služby určuje, jak snadno může podnik zaplatit své dluhové závazky:

Poměr pokrytí dluhové služby = provozní zisk / celková dluhová služba.

Jsou také známé jako indexy finanční aktivity. Používají se k měření toho, jak dobře společnost využívá svá aktiva a zdroje. Mezi nejběžnější poměry finanční účinnosti patří následující.

Poměr obratu aktiv měří schopnost společnosti generovat tržby z aktiv:

Poměr obratu aktiv = čistý prodej / celková aktiva.

Měří, kolikrát je inventář společnosti prodán a nahrazen v daném období:

Poměr obratu zásob = cena prodaného zboží / průměrný inventář.

Měří, kolikrát může podnik v daném období převést pohledávky na hotovost:

Poměr obratu pohledávek = čistý prodej kreditu / průměrná pohledávka.

Poměr prodejních dnů v inventáři měří průměrný počet dní, které společnost udržuje ve svém inventáři, než jej prodá zákazníkům:

Prodejní dny v inventáři = 365 dní / poměr obratu inventáře.

Měří schopnost společnosti generovat příjem v poměru k výnosům, bilančním aktivům, provozním nákladům a kapitálu. Mezi nejběžnější finanční ukazatele ziskovosti patří následující.

Porovnejte hrubý zisk společnosti s jejím čistým prodejem a ukažte, jaký zisk společnost dosahuje po zaplacení nákladů za prodané zboží:

Poměr hrubé ziskovosti = hrubý zisk / čistý prodej.

Poměr provozní ziskovosti porovnává provozní příjem společnosti s jejím čistým prodejem a určuje provozní efektivitu:

Poměr provozní ziskovosti = provozní ziskovost / čistý prodej.

Poměr návratnosti aktiv měří účinnost, s jakou společnost využívá svá aktiva k vytváření zisků:

Poměr návratnosti aktiv = čistá návratnost / celková aktiva.

Poměr návratnosti kapitálu měří efektivitu, s jakou společnost využívá svůj kapitál k vytváření zisků:

Poměr návratnosti vlastního kapitálu = čistý výnos / vlastní kapitál.

Používají se k vyhodnocení ceny akcií společnosti. Mezi nejběžnější poměry tržní hodnoty patří následující.

Poměr účetní hodnoty na akcii vypočítá hodnotu na akcii společnosti na základě kapitálu dostupného akcionářům:

Poměr účetní hodnoty na akcii = vlastní kapitál akcionářů / celkový počet akcií v oběhu.

Poměr dividendového výnosu měří výši dividend připisovaných akcionářům ve vztahu k tržní hodnotě na akcii:

Dividendový výnosový poměr = dividendy na akcii / cena akcie.

Poměr zisku na akcii měří výši čistého výdělku vydělaného za každou zbývající akcii:

Poměr zisku na akcii = čistý zisk / celkový počet akcií v oběhu.

Poměr cena / zisk porovnává cenu akcií společnosti se ziskem na akcii:

Poměr cena / zisk = cena akcie / zisk na akcii.

Finanční poměry jsou nejběžnějším a nejrozšířenějším nástrojem pro analýzu finanční situace společnosti. Důvody jsou snadno pochopitelné a snadno vypočítatelné. Mohou být také použity k porovnání různých společností v různých průmyslových odvětvích..

Vzhledem k tomu, že poměr je jednoduše matematické srovnání založené na proporcích, mohou velké i malé společnosti použít poměry, které jim pomohou porovnat jejich finanční informace..

Svým způsobem finanční poměry nezohledňují velikost společnosti nebo odvětví. Poměry jsou jen hrubým odhadem finanční pozice a výkonnosti.

Finanční poměry umožňují srovnávat společnosti ze všech průmyslových odvětví, velikostí a odvětví a identifikovat jejich silné a slabé stránky.

Stanovení finančních ukazatelů se provádí individuálně podle období, stejně jako průběžné sledování změn jejich hodnot za účelem odhalení trendů, které se mohou ve společnosti vyvíjet..

Například zvýšení poměru dluhu k aktivům může ukázat, že společnost je zatížena dluhem a může nakonec čelit riziku selhání..

Porovnáním finančních poměrů s finančními poměry hlavních konkurentů se ověřuje, zda společnost ve srovnání s průměrem odvětví dosahuje lepších nebo horších výsledků..

Například srovnání návratnosti aktiv mezi společnostmi usnadňuje investorovi nebo analytikovi určit, která aktiva společnosti jsou využívána nejúčinněji..

Mezi uživatele finančních ukazatelů patří interní i externí části společnosti:

- Interní uživatelé jsou vlastníci, řídící tým a zaměstnanci.

- Externími uživateli jsou drobní investoři, finanční analytici, konkurenti, věřitelé, regulační orgány, daňové úřady a také pozorovatelé z oboru.

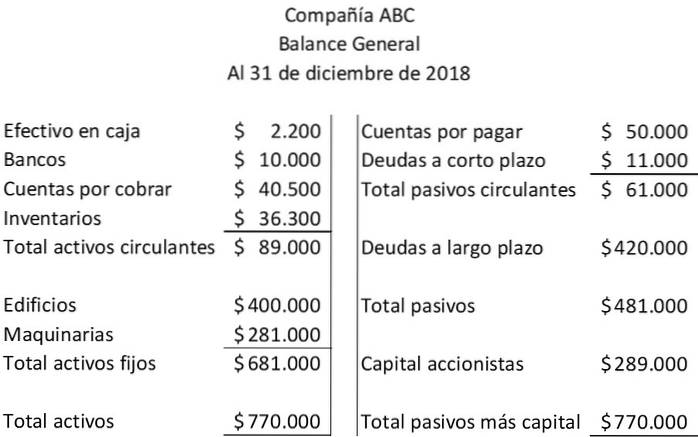

Analýza účetní závěrky zahrnuje finanční ukazatele. U společnosti ABC je uvedena její rozvaha a výsledovka:

Zde jsou dva finanční poměry, které jsou založeny výhradně na částkách krátkodobých aktiv a krátkodobých závazků, které se objevují v rozvaze společnosti ABC:

Současný poměr = krátkodobá aktiva / krátkodobé závazky = 89 000 USD / 61 000 USD = 1,46.

Rychlý poměr = (krátkodobá aktiva - zásoby) / krátkodobé závazky = (89 000 - 36 300 USD) / 61 000 USD = 52 700 USD / 61 000 USD = 0,86.

Následující finanční poměr implikuje vztah mezi dvěma částkami rozvahy: celkovými závazky a celkovým kapitálem:

Poměr dluhu k vlastnímu kapitálu = závazky celkem / vlastní kapitál akcionářů = 481 000 USD / 289 000 USD = 1,66.

V tomto příkladu přispěli věřitelé za každý 1 $, který přispěli akcionáři, 1,66 $.

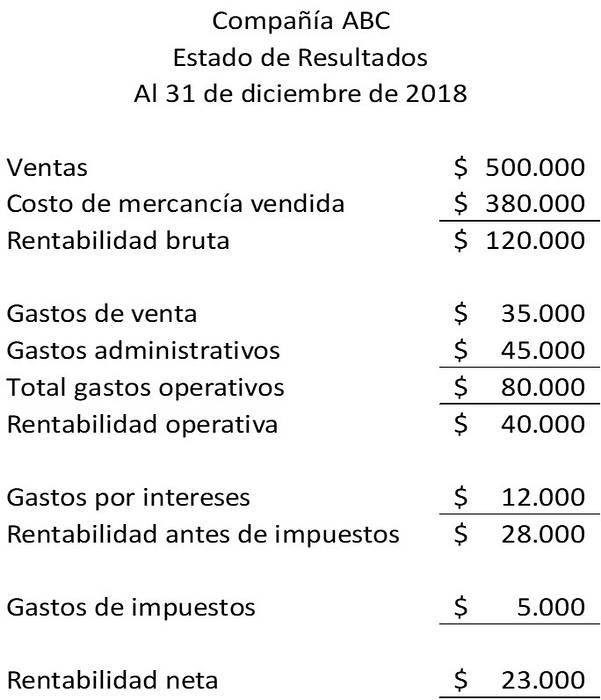

Následující finanční ukazatele vztahují částky rozvahy pohledávek a zásob k částkám ve výkazu zisku a ztráty. Pro ilustraci těchto finančních ukazatelů máme následující výkaz zisku a ztráty:

Poměr obratu zásob = náklady na prodané zboží / průměrný inventář = 380 000 $ / 36 300 $ = 10,47krát.

Poměr obratu pohledávek = Čistý prodej kreditů / Průměrné pohledávky = 500 000 $ / 40 500 $ = 12,35 krát.

Zatím žádné komentáře