The výjimečná rovnováha je jistina plus úrok, který zbývá zaplatit z úvěru, nebo průměr úvěrového portfolia (jakýkoli termín, splátka, směnka nebo dluh z kreditní karty, z nichž jsou účtovány úroky), po určitou dobu, obvykle jeden měsíc.

Nevyplacený zůstatek jsou peníze, které jsou vypůjčené, ale nejsou splatné v plné výši do data splatnosti. Věřitel používá tento zůstatek k výpočtu na vašem výpisu, kolik úroků dluží za dané období. Úvěrové agentury zakládají úvěrovou způsobilost dlužníka na jakýchkoli nevyplacených zůstatcích, které mají..

Čím blíže je dluh dlužníka limitu půjčky, tím více bude považován za finanční závazek. Stejně jako u špatných zůstatků se úvěrové kanceláře zabývají také tím, jak se udržuje úvěr u věřitelů.

Úplné zaplacení nesplaceného zůstatku na každém výpisu udržuje kredit dlužníka na nejvyšší úrovni. Dlužníkovi také uděluje vysoké úvěrové hodnocení.

Rejstřík článků

Poskytovatelé úvěrů každý měsíc hlásí agenturám poskytujícím úvěry nevyplacené zůstatky. Vydavatelé úvěrů obecně vykazují celkový nevyplacený zůstatek každého dlužníka v době podání zprávy..

Zůstatky se vykazují u všech typů dluhů, revolvingových i neobnovitelných. U nevyplacených zůstatků vykazují vydavatelé úvěrů také platby v prodlení s opožděním o více než 60 dní.

Včasné platby a nevyplacené zůstatky jsou dva faktory, které ovlivňují úvěrový rating dlužníka. Odborníci tvrdí, že dlužníci by se měli snažit udržovat své celkové nevyplacené zůstatky pod 40%.

Dlužníci s celkovým nedobytným dluhem vyšším než 40% mohou snadno zlepšit svůj kreditní rating tím, že provedou větší měsíční splátky, které sníží jejich celkový špatný zůstatek..

Se snižováním celkového nevyplaceného zůstatku se úvěrový rating dlužníka zvyšuje. Dochvilnost však není tak snadné vylepšit. Opožděné platby jsou faktorem, který může na kreditní zprávě trvat tři až pět let..

Průměrný nevyplacený zůstatek na kreditních kartách a půjčkách je důležitým faktorem v úvěrovém hodnocení spotřebitele.

Měsíčně se průměrné nevyplacené zůstatky na aktivních účtech vykazují úvěrovým kancelářím spolu s dalšími částkami, které jsou již po splatnosti..

Zůstatky nerevolvingových půjček se s plánovanými splátkami měsíčně snižují. Zůstatky revolvingových dluhů se budou lišit v závislosti na použití, které držitel použije ke své kreditní kartě.

Základním vzorcem pro výpočet nezaplaceného zůstatku je převzetí původního zůstatku a odečtení provedených plateb. Úroky však komplikují rovnici hypoték a jiných půjček..

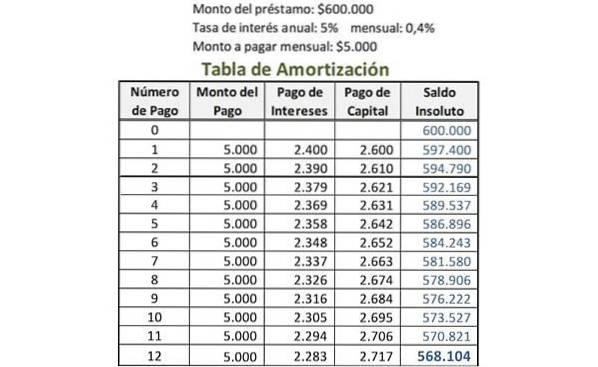

Vzhledem k tomu, že část splátek půjčky je použita na výplatu úroků, musí být vytvořena amortizační tabulka pro výpočet nesplaceného zůstatku půjčky..

Amortizační tabulka umožňuje vypočítat, kolik platby se použije na jistinu a jakou část zaplatit úroky. Chcete-li vytvořit amortizační tabulku a vypočítat nezaplacený zůstatek, postupujte takto:

Nejprve jsou uvedeny podrobnosti o půjčce; například:

- Výše půjčky = 600 000 $

- Částka k výplatě měsíčně = 5 000 $

- Měsíční úroková sazba = 0,4%

Měsíční úroková sazba se vypočítá vydělením roční úrokové sazby počtem plateb provedených každý rok. Například pokud má půjčka roční úrokovou sazbu 5% a splátky jsou měsíční, je měsíční úroková sazba 5% děleno 12: 0,4%.

Pro amortizační tabulku je vytvořeno pět sloupců: číslo platby, částka platby, splátka úroku, splátka jistiny a nevyplacený zůstatek.

Pod „číslo platby“ je v prvním řádku napsáno číslo 0. Pod „nesplacený zůstatek“ je v tomto prvním řádku uvedena původní částka půjčky. V tomto příkladu by to bylo 600 000 $.

Ve sloupci „číslo platby“ se do řádku pod platbou 0 zapíše číslo 1. Částka, která se má platit měsíčně, se zapíše do stejného řádku, ve sloupci „částka platby“. V tomto příkladu by to bylo 5 000 $.

Ve stejném řádku ve sloupci „platba úroku“ se měsíční úroková sazba vynásobí nevyplaceným zůstatkem před touto platbou, aby se určila část platby úroků. V tomto příkladu by to bylo 0,4% vynásobeno 600 000 USD: 2 400 USD.

Celková částka vyplácená měsíčně se odečte od platby úroku, aby se zjistila splátka jistiny pro tento řádek. V tomto příkladu by to bylo 5000 $ minus 2400 $: 2600 $.

Ve sloupci „nezaplacený zůstatek“ na stejném řádku se tato hlavní platba odečte od předchozího zůstatku, aby se vypočítal nový nezaplacený zůstatek. V tomto příkladu by to bylo 600 000 $ minus 2 600 $: 597 400 $.

Proces provedený u první platby se opakuje u každé následující platby, která byla provedena. Částka zobrazená ve sloupci „nevyplacený zůstatek“ v řádku poslední platby je aktuální nevyplacený zůstatek půjčky, jak je zvýrazněno na obrázku.

Společnosti vydávající kreditní karty ukazují úrokovou sazbu jako měsíční procento. Splatný úrok závisí na této sazbě, nezaplaceném zůstatku a počtu dní, kdy je nezaplacený zůstatek nezaplacen.

Úroky z neuhrazeného zůstatku jsou účtovány pouze v případě, že je k uvedenému datu zaplacena minimální nebo částečná částka, nikoli celá dlužná částka. Tomu se říká revolvingový úvěr..

Existuje bezúročné období, během kterého částka použitá na kreditní kartě nezíská úrok. Toto je doba mezi prvním dnem fakturačního cyklu a datem splatnosti platby.

Pokud není splatná částka do stanoveného data zaplacena, platí se dodatečný poplatek za opoždění. Tato daň za služby se vztahuje na úroky a další poplatky a je zahrnuta do celkové dlužné částky.

Mnoho společností vydávajících kreditní karty používá k výpočtu měsíčního úroku z kreditní karty metodu průměrného denního nevyplaceného zůstatku..

Metoda průměrného denního zůstatku umožňuje společnosti vydávající kreditní karty účtovat mírně vyšší úrok; zvažte zůstatky držitelů karet po celý měsíc, nejen k datu uzávěrky.

Při výpočtu průměrných denních nezaplacených zůstatků kreditní společnost přidá nezaplacené zůstatky každého dne v rámci měsíčního fakturačního cyklu a vydělí je celkovým počtem dní.

Denní úroková sazba se také počítá a účtuje podle počtu dní ve fakturačním cyklu, aby se dosáhlo celkového měsíčního úroku..

Zatím žádné komentáře