The velké dluhy Jedná se o pohledávky, které odpovídají úvěrovým prodejům, půjčkám nebo jiným dluhům, u nichž prakticky neexistuje možnost, že by je dlužník společnosti zaplatil. Bohužel ne všichni zákazníci, kteří nakupují na úvěr, zaplatí společnostem peníze, které jim dluží..

Účet se může stát nedobytným z mnoha důvodů, jako je například bankrot dlužníka, neschopnost najít dlužníka, podvod ze strany dlužníka nebo nedostatek náležité dokumentace, která by prokázala existenci dluhu..

Pokud se zjistí, že pohledávka z účtu je nedobytná, nelze od ní očekávat žádný budoucí ekonomický přínos. Již se nekvalifikuje jako aktivum, a proto musí být odhlášeno z účtů.

Nedobytné pohledávky představují ztrátu aktiv a pokles příjmů, který se zaznamenává jako náklad, známý jako náklad na nedobytné pohledávky..

Rejstřík článků

Určité množství nedobytných pohledávek je považováno za součást běžné obchodní operace.

To by nemělo společnosti odradit od prodeje svých produktů na úvěr, protože pokud je společnosti přestanou prodávat na úvěr kvůli obavám ze špatného dluhu, budou také odvráceni dobří zákazníci a bude ztraceno mnoho prodejních příležitostí..

Společnosti proto přijímají spolehlivé úvěrové politiky, aby maximalizovaly užitek z prodeje úvěrů..

Náklady na nedobytné účty je částka pohledávek, která se považuje za nedobytnou. Výše nedobytných pohledávek, která je zaúčtována, je výsledkem jedné ze dvou metod:

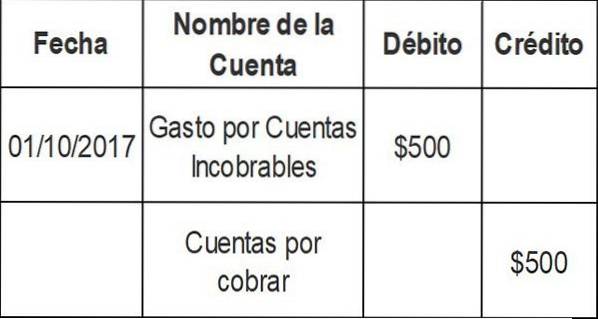

Po ověření, že faktura konkrétního klienta nebude zaplacena, je částka faktury účtována přímo na úkor nedobytných pohledávek..

Proto se konkrétní pohledávka z účetních záznamů odstraní, až se nakonec zjistí, že je nedobytná. Vstup pro metodu přímého zrušení je následující:

Tato položka snižuje zůstatek pohledávek položky, kterou nelze inkasovat. Debet jde na výdajový účet: Bad Debt Expense.

Důležitým účetním principem je pojem konzistence. To znamená, že náklady spojené s vytvářením příjmů musí být vykázány během stejného účetního období jako příjem..

Jelikož se společnost může pokusit inkasovat dlužné peníze několik měsíců, metoda přímého odpisu porušuje zásadu konzistence, a proto by se neměla používat k oceňování pohledávek v účetní závěrce..

Když se zaznamenávají prodejní transakce, zaznamenává se také částka související s výdaji pochybných účtů, protože teoreticky lze přibližnou částku pochybných účtů určit na základě historických výsledků..

To se zaznamenává jako debet na výdajovém účtu pochybných účtů a na vrub účtu zajišťovacích účtů pochybných účtů..

Skutečné odstranění nezaplacených pohledávek se provádí později, čímž se snižuje částka na účtu opravných položek. Nejedná se o snížení tržeb.

Výpočet nákladů na nedobytné pohledávky podle metody tvorby opravné položky lze odhadnout několika způsoby.

Tato metoda automaticky odhaduje procento úvěrového prodeje jako výdaj na základě historických údajů.

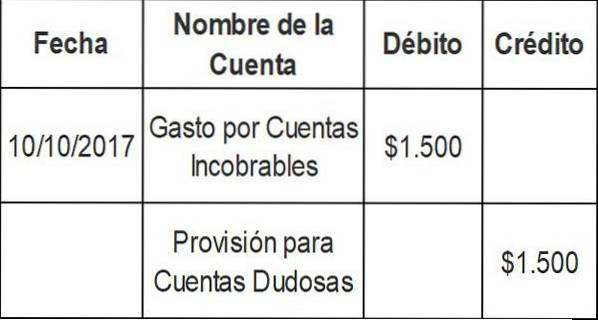

Předpokládejme, že společnost každý týden připravuje účetní závěrku. Vaše minulé zkušenosti naznačují, že 0,3% z vašeho prodeje kreditu nebude nikdy vybráno.

Při použití metody procenta z prodeje úvěrů společnost automaticky účtuje 0,3% z prodeje úvěrů každý týden na nedobytné pohledávky a připisuje jej do rezervy na pochybné účty..

Předpokládejme, že v aktuálním týdnu tato společnost prodá na úvěr 500 000 $. Vypočítá se výdaj na nedobytný dluh ve výši 1 500 USD (0,003 x 500 000 USD) a zaznamená se následující položka deníku:

Procento metody prodeje úvěrů se zaměřuje na výkaz zisku a ztráty a princip konzistence. Tržby z prodeje ve výši 500 000 USD jsou okamžitě kombinovány s výdaji na nedobytné pohledávky ve výši 1 500 USD.

Pokud jste nový podnik, můžete být schopni vypočítat své náklady na nedobytné pohledávky pomocí průmyslového průměru, dokud si nezískáte vlastní míru zkušeností..

Rozdělte pohledávky do různých skupin splatnosti. Podle této metody platí, že čím delší je období, po které zůstává pohledávka na účtu nesplacená, tím nižší jsou šance na její inkaso..

Rezerva na pochybné účty se odhaduje pomocí procenta pohledávek, které je považováno za nedobytné v každé skupině splatnosti..

Toto procento se obvykle liší pro každou skupinu splatnosti a odhaduje se na základě minulých zkušeností a současných ekonomických podmínek v oblastech, kde společnost působí..

Odhadovaná nedobytná procenta pro každou skupinu splatnosti se použije na celkovou částku pohledávek v dané skupině, aby se získala odhadovaná nedobytná částka od skupiny..

Odhadované nedobytné pohledávky pro všechny skupiny splatnosti se počítají samostatně a sečtou, aby se zjistil odhadovaný celkový nedobytný dluh..

Tato celková odhadovaná nedobytná částka představuje požadovaný zůstatek v rezervě na pochybné účty na konci období..

Pohledávky se označují jako kontrolní účty. To znamená, že součet všech jednotlivých účtů v podřízené knize se musí rovnat celkovému zůstatku na pohledávce..

Nedobytné pohledávky se používají při oceňování pohledávek, které se objevuje v rozvaze společnosti.

Když zákazník nakupuje na úvěr od dodavatele, uvede tuto částku dodavatel na pohledávky. Platební podmínky se liší, ale většina společností zaplatí do 30 až 90 dnů.

Pokud zákazník nezaplatí ani po třech měsících, částka se přidělí pohledávkám po splatnosti. Pokud uplyne více času, poskytovatel by jej mohl klasifikovat jako „pochybný“ účet.

V tomto okamžiku se společnost může rozhodnout účtovat do výkazu zisku a ztráty v podobě nákladů na nedobytné pohledávky..

Účet výdajů na nedobytné pohledávky se objevuje jako prvek výkazu zisku a ztráty v části provozních nákladů tohoto finančního výkazu.

Položka pro zrušení účtu nedobytných pohledávek má vliv pouze na účty rozvahy: debet v rezervě na pochybné účty a kredit v pohledávce.

Ve výkazu zisku a ztráty nejsou zaúčtovány žádné náklady ani ztráty. Důvodem je to, že tento odpis je „zahrnut“ ve výše uvedených položkách úprav odhadovaných výdajů na nedobytné pohledávky..

Aby kompenzovali problém metody přímého odpisu, vyvinuli účetní různé metody alokace k zajištění nedobytných pohledávek..

Metoda tvorby opravných položek využívá odhad nedobytných pohledávek, také známý jako náklady na nedobytné pohledávky. Tato metoda nepředpovídá, které jednotlivé účty budou zrušeny..

Z tohoto důvodu se úprava pohledávek provádí pomocí rezervy jako protiúčtu aktiv k pochybným účtům. Tento protiúčet je znám jako: „Rezerva na nevymahatelné účty“.

To umožňuje společnostem zobrazit pohledávky v rozvaze jako: „Čistá realizovatelná hodnota“.

Vždy by měla být použita metoda tvorby opravných položek, s výjimkou případů, kdy nedobytné pohledávky nejsou významné. Osvobozuje se také pro daňové účely, kdy daňové předpisy stanoví, že je nutné použít metodu přímého zrušení..

Metody tvorby rezerv vytvoří záznam odhadovaných výdajů na nedobytné pohledávky ve stejném období jako související prodej úvěrů. Výsledkem je spravedlivější ocenění rozvahy u nevyrovnaných pohledávek..

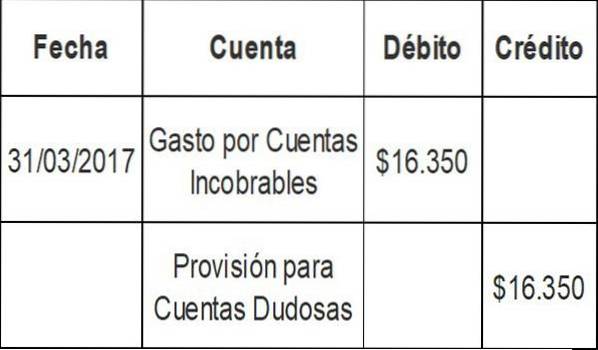

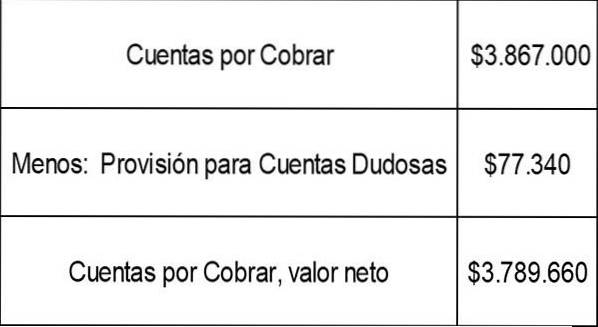

Konečný zůstatek pohledávek za první čtvrtletí společnosti A byl 3 867 000 USD. Pomocí metody procenta prodeje společnost A určila, že náklady na nedobytné pohledávky v aktuálním čtvrtletí budou 16 350 $ (2% z prodeje úvěrů).

Aktuální zůstatek rezervy na pochybné účty je 60 990 USD. Položka deníku pro náklady na nedobytné pohledávky by byla:

Zůstatek rezervy na pochybné účty by nyní byl: 60 990 $ + 16 350 $ = 77 340 $.

Čistá realizovatelná hodnota pohledávek, jak je uvedena v rozvaze společnosti A, by byla:

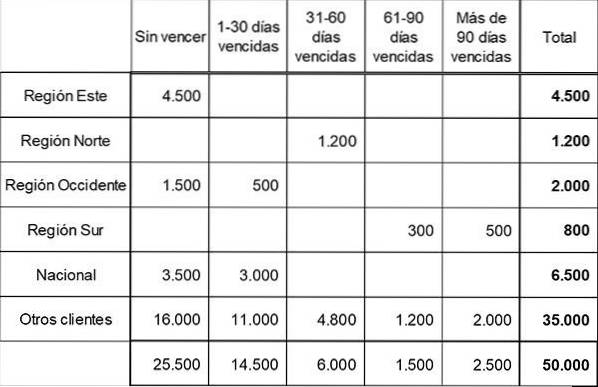

Rychlá společnost rozdělila své pohledávky do pěti skupin splatnosti připravením následujícího harmonogramu splatnosti:

Na základě minulých zkušeností a současných ekonomických podmínek společnost stanovila procento úvěrových ztrát připisovaných v každé skupině splatnosti takto:

- Nevypršela platnost: 1%

- 1-30 dní po splatnosti: 3%

- 31-60 dní po splatnosti: 10%

- 61-90 dnů po splatnosti: 20%

- Více než 90 dní po splatnosti: 50%

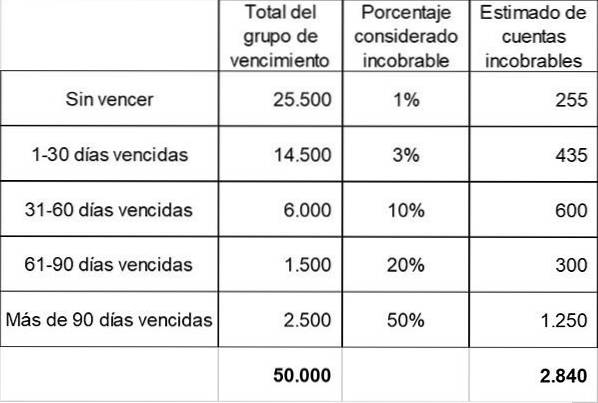

Na konci roku 2017 vykazuje rezerva na pochybné účty zůstatek v rozvaze 2 000 USD.

Vypočítá se odhadovaná celková částka nedobytných pohledávek. Toto je požadovaný zůstatek při poskytování pochybných účtů na základě referenčních informací.

Na základě výše uvedených výpočtů je celková odhadovaná nevymahatelná částka na konci roku 2 840 USD. To představuje požadovaný zůstatek v rezervě na pochybné účty na konci období.

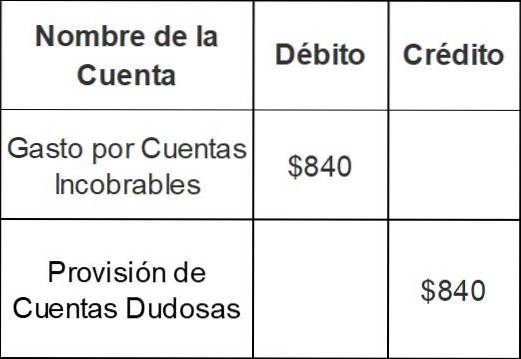

Vzhledem k tomu, že společnost již má v rezervě na pochybné účty kreditní zůstatek 2 000 USD, provede se na konci roku položka úpravy pouze za částku 840 USD (2 840 USD - 2 000 USD):

S touto položkou se zůstatek rezervy na pochybné účty zvýší z 2 000 USD na 2 840 USD.

Zatím žádné komentáře