The Proměnlivé výdaje jsou firemní výdaje, které se mění úměrně s produkcí. Zvyšují se nebo klesají podle objemu výroby společnosti; zvyšovat se zvyšující se produkcí a snižovat se snižující se produkcí.

Materiály použité jako součásti produktu se proto považují za variabilní náklady, protože se přímo liší podle počtu vyrobených jednotek produktu..

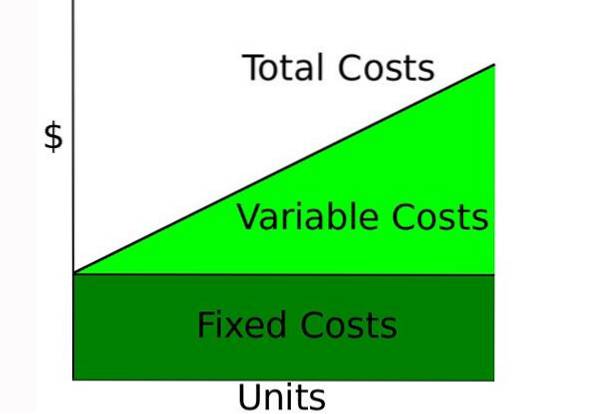

Celkové výdaje vynaložené na jakékoli podnikání se skládají z fixních výdajů a variabilních výdajů. Je užitečné porozumět podílu variabilních výdajů v podniku, protože vysoký podíl znamená, že podnik může i nadále fungovat při relativně nízké úrovni příjmů..

Naproti tomu vysoký podíl fixních výdajů vyžaduje, aby společnost udržovala vysokou úroveň příjmů, aby zůstala v podnikání..

Variabilní výdaje jsou brány v úvahu v projekcích zisku a při výpočtu bodu zlomu pro společnost nebo projekt.

Rejstřík článků

Variabilní náklady závisí na výrobě. Je to konstantní množství na vyrobenou jednotku. Se zvyšujícím se objemem výroby se tedy budou zvyšovat také variabilní náklady..

Na druhou stranu, když se vyrobí méně produktů, variabilní náklady spojené s výrobou se odpovídajícím způsobem sníží..

Příkladem variabilních výdajů jsou provize z prodeje, náklady na suroviny a náklady na veřejné služby. Vzorec pro celkové variabilní náklady je:

Celkové variabilní výdaje = množství výstupu x variabilní výdaje na jednotku výstupu.

Při analýze výsledovky je třeba mít na paměti, že zvýšené výdaje nemusí nutně vzbuzovat obavy..

Pokaždé, když se zvýší prodej, musí se nejprve vyrobit více jednotek (s vyloučením dopadu vyšší ceny), což znamená, že se musí také zvýšit variabilní náklady..

Aby se příjem zvýšil, musí se také zvýšit výdaje. Je však důležité, aby příjmy rostly rychleji než výdaje..

Například pokud společnost hlásí 8% nárůst objemu, zatímco náklady na prodané zboží se ve stejném období zvýší pouze o 5%, pak náklady pravděpodobně klesly na jednotku..

Jedním ze způsobů, jak zkontrolovat tento aspekt podnikání, je rozdělit variabilní výdaje celkovým příjmem a vypočítat výdaje jako procento z prodeje..

Společnost s velkým počtem variabilních výdajů může ve srovnání s fixními výdaji vykazovat konzistentnější výdaje na jednotku, a proto předvídatelnější ziskové marže na jednotku než společnost s méně variabilními výdaji.

Společnost s méně variabilními výdaji, a tedy s vyšší částkou fixních výdajů, však může zvýšit potenciální zisk nebo ztrátu, protože zvýšení nebo snížení výnosů se uplatňuje při konstantní úrovni nákladů..

Výdaje jsou věci, které lze klasifikovat různými způsoby, v závislosti na jejich povaze. Jednou z nejpopulárnějších metod je jejich klasifikace na fixní výdaje a variabilní výdaje..

Někteří autoři také zahrnují semi-variabilní náklady, což je typ nákladů, který má vlastnosti fixních nákladů a variabilních nákladů..

Fixní výdaje se nemění s nárůstem nebo poklesem objemu vyrobených jednotek, zatímco variabilní náklady závisí pouze na objemu vyrobených jednotek..

Klasifikace nákladů jako variabilní nebo fixní je pro společnosti v manažerském účetnictví důležitá, protože se používají při různých formách analýzy finančních výkazů..

Analýzou výše fixních a variabilních nákladů mohou společnosti lépe rozhodovat o tom, zda investovat do pozemků, budov a zařízení.

Například pokud společnosti vzniknou vysoké přímé mzdové náklady při výrobě jejích produktů, může vypadat, že investuje do strojů, aby tyto vysoké variabilní výdaje snížila a vynaložila více fixních výdajů..

Tato rozhodnutí však musí brát v úvahu také to, kolik produktů se skutečně prodává..

Pokud by společnost investovala do strojního zařízení a vynakládala vysoké fixní náklady, bylo by prospěšné pouze v situaci, kdy by byly vysoké tržby, pokud by režijní fixní náklady byly nižší než celkové přímé mzdové náklady, pokud ne, stroj bych koupil.

Pokud by byly tržby nízké, přestože jednotkové náklady práce zůstávají vysoké, bylo by lepší neinvestovat do strojů, což by vedlo k vysokým fixním nákladům, protože nízké tržby vynásobené vysokými jednotkovými náklady práce by byly ještě nižší než obecné fixní náklady strojů.

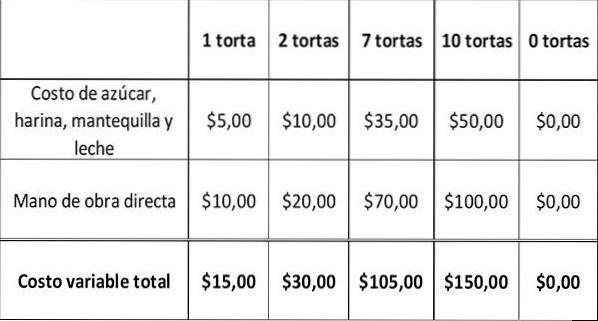

Předpokládejme, že pečení dortu stojí pekárnu 15 $: 5 $ za suroviny, jako je cukr, mléko, máslo a mouka, a 10 $ za přímou práci při pečení dortu..

Níže uvedená tabulka ukazuje, jak se variabilní náklady mění, jak se liší počet upečených koláčů..

Se zvyšující se výrobou koláčů se zvyšují i variabilní náklady pekárny. Když pekárna nepeče žádné koláče, její variabilní náklady jsou nulové.

Fixní výdaje a variabilní výdaje tvoří celkové výdaje. Toto je determinant zisku společnosti, počítaný jako:

Zisky = tržby - celkové výdaje.

Podnik může zvýšit své zisky snížením celkových nákladů. Jelikož fixní výdaje se obtížněji snižují, většina podniků se snaží snížit své variabilní výdaje..

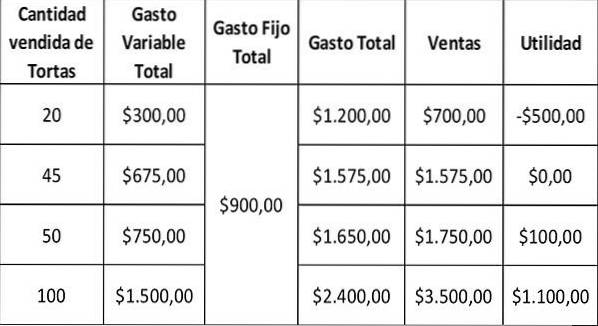

Pokud tedy pekárna prodá každý dort za 35 $, bude jeho hrubý zisk na dort 35 $ - 15 $ = 20 $.

Pro výpočet čistého zisku musí být fixní výdaje odečteny od hrubého zisku. Za předpokladu, že má pekárna měsíční fixní výdaje 900 $, bude váš měsíční zisk:

Podnik utrpí ztrátu, pokud jsou fixní výdaje vyšší než hrubý zisk. V případě pekárny, když prodáte pouze 20 koláčů měsíčně, máte hrubý zisk 700 - 300 $ = 400 $.

Jelikož váš fixní výdaj 900 $ je větší než 400 $, ztratili byste tržby 500 $. Bod zvratu nastane, když se fixní výdaje rovnají hrubé marži, která negeneruje zisky ani ztráty. V tomto případě to je, když pekárna prodá 45 koláčů s celkovým variabilním výdajem 675 $.

Podnik, který chce zvýšit zisky snížením variabilních výdajů, bude možná muset snížit kolísavé výdaje na suroviny, přímou práci a reklamu..

Snížení nákladů by však nemělo ovlivnit kvalitu produktu. To by mělo nepříznivý dopad na prodej..

Zatím žádné komentáře