The hlavní rozpočet Jedná se o dokument používaný ve společnosti pro plánování rozpočtu. Zahrnuje všechny ostatní odhady nižší úrovně provedené různými funkčními oblastmi společnosti. Je v souladu s fiskálním obdobím společnosti a lze jej rozdělit na čtvrtiny nebo měsíce.

Jedná se o obchodní strategii, která dokumentuje očekávané budoucí prodeje, úrovně výroby, nákupy, budoucí náklady, kapitálové investice a dokonce i půjčky, které budou získány a splaceny..

Hlavní rozpočet také zahrnuje rozpočtované finanční výkazy, předpověď peněžních toků a finanční plán. Jinými slovy, hlavní rozpočet zahrnuje všechny ostatní finanční rozpočty..

Pokud plány společnosti pro hlavní rozpočet mají být průběžným dokumentem, který se má každý rok aktualizovat, obvykle se na konec rozpočtu přidává měsíc, aby se usnadnilo plánování. Tomu se říká klouzavý rozpočet..

Rejstřík článků

Rozpočtový výbor obecně připravuje hlavní rozpočet pro každý rok, který řídí rozpočtový ředitel, který je obecně kontrolorem společnosti..

Před zahájením procesu plánování hlavního rozpočtu musí společnost vypracovat strategický plán a řadu cílů založených na tomto strategickém plánu, a to v příštích pěti letech. Strategický plán bude základem různých rozpočtů, které společnost připraví.

Jakmile je hlavní rozpočet dokončen, mohou jej účetní pracovníci zadat do účetního softwaru společnosti, aby mohl software vydávat finanční zprávy, které porovnávají rozpočtované výsledky se skutečnými..

Menší organizace obvykle sestavují své hlavní rozpočty pomocí elektronických tabulek. Tabulky však mohou obsahovat chyby vzorců a také je pro ně obtížné sestavit rozpočtovaný zůstatek.

Větší organizace používají software specifický pro rozpočet, který nemá žádný z těchto problémů..

Rozpočet je plán budoucích finančních transakcí. Hlavní rozpočet je sada vzájemně propojených rozpočtů, tržeb, výrobních nákladů, nákupů, příjmů atd..

K hlavnímu rozpočtu lze přiložit vysvětlující text, který stanoví strategické směřování společnosti, jak hlavní rozpočet pomůže splnit konkrétní cíle a řídící opatření nezbytná k dosažení rozpočtu.

Může se také jednat o personálních změnách potřebných k dosažení rozpočtu..

Všechny funkční divize organizace připravují rozpočet pro jejich konkrétní divizi. Hlavní rozpočet je součet všech divizních rozpočtů, které připravují všechny divize.

Kromě toho zahrnuje také finanční plánování, předpovídání peněžních toků a rozpočtové účty zisků a ztrát a rozvahu organizace..

Když společnost implementuje hlavní rozpočet, má vrcholový management silnou tendenci nutit organizaci, aby jej dodržovala, a to zahrnutím rozpočtových cílů do plánů odměňování zaměstnanců. To má následující účinky:

- Při sestavování rozpočtu mají zaměstnanci tendenci odhadovat nízké příjmy a vysoké výdaje, aby bylo možné rozpočet snadno splnit, aby dosáhli svých plánů odměn..

- Pokud je organizace povinna plnit rozpočet, bude vyžadovat, aby skupina finančních analytiků sledovala a vykazovala odchylky rozpočtu. To pro společnost generuje zbytečné výdaje.

- Manažeři mají tendenci ignorovat nové obchodní příležitosti, protože všechny zdroje jsou již přiděleny ke splnění rozpočtu a jejich osobní pobídky jsou vázány na rozpočet..

- Hlavní rozpočet není snadné upravit. Malé změny vyžadují mnoho kroků napříč rozpočtem. Hlavní rozpočet nemůže nikdo snadno pochopit.

- Vynucení hlavního rozpočtu může zkreslit provozní výkonnost společnosti. Může být nejlepší použít hlavní rozpočet pouze jako vodítko pro krátkodobá obchodní manažerská očekávání..

Hlavní rozpočet je v zásadě manažerský strategický plán pro budoucnost společnosti. Všechny aspekty činnosti společnosti jsou zmapovány a zdokumentovány pro budoucí předpovědi.

Hlavní rozpočet používá vedení společnosti k přijímání „rozsáhlých“ strategických rozhodnutí na základě dlouhodobé strategie a předpovědi pro aktuální rok..

Hlavní rozpočet rovněž umožňuje hodnocení výkonnosti společností během plánovacího období.

Hlavní rozpočet je centrální plánovací nástroj používaný řídícím týmem k řízení činností společnosti a k hodnocení výkonu jejích různých center odpovědnosti..

Slouží jako plánovací a kontrolní nástroj pro správu, protože obchodní činnosti lze v daném období plánovat na základě hlavního rozpočtu..

Na konci každého období můžete porovnat skutečné výsledky s hlavním rozpočtem a přijmout tak nezbytná kontrolní opatření.

Je běžné, že vedoucí tým kontroluje hlavní rozpočet a začleňuje úpravy, dokud není dosaženo rozpočtu, který přiděluje finanční prostředky k dosažení požadovaných výsledků..

Do hlavního rozpočtu lze zahrnout sadu KPI vypočítaných na základě informací o rozpočtu.

Může například zobrazit obrat pohledávek, obrat zásob nebo zisk na akcii. Tyto ukazatele jsou užitečné pro kontrolu platnosti hlavního rozpočtu oproti skutečným výsledkům v minulosti..

Pokud je například ukazatel obratu pohledávek mnohem nižší než historické výsledky, mohlo by to znamenat, že společnost nadhodnocuje svoji schopnost rychle inkasovat pohledávky..

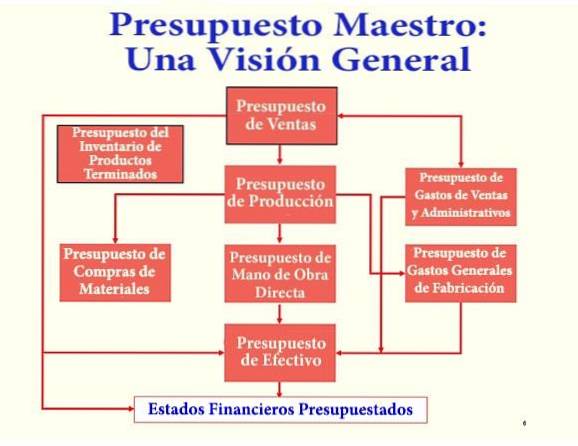

Hlavní rozpočet je komplexní nástroj pro plánování rozpočtu. Obecně se skládá ze dvou částí: provozního rozpočtu a finančního rozpočtu..

Nejprve je připraven provozní rozpočet, protože informace v tomto rozpočtu jsou nezbytné pro vytvoření finančního rozpočtu..

Zobrazuje ziskové činnosti společnosti, včetně příjmů a výdajů.

Provozní rozpočet je ve skutečnosti tvořen osmi rozpočty podpory. Ty spolu souvisejí a vytvářejí rozpočtový výkaz zisků a ztrát..

Prvním plánem rozvoje je rozpočet prodeje, který je založen na prognóze prodeje. Rozpočet prodeje je základem hlavního rozpočtu.

Všechny nákupy, personální požadavky a administrativní náklady jsou založeny na tržbách.

Nejprve se určí počet prodaných jednotek a jejich jednotková cena. Na tomto základě se vypočítá hodnota tržeb. Rozpočet prodeje je připraven s ohledem na následující faktory:

- Odhad tržní poptávky.

- Produkční kapacita.

- Aktuální služba dodávky.

- Průmyslová analýza.

Druhým plánem je rozpočet výroby. Po určení výše tržeb, které společnost očekává v příštím roce, společnost vypočítá, kolik musí vyprodukovat v jednotkách, aby splnila prodejní rozpočet a splnila konečné požadavky na zásoby..

Ačkoli je rozpočet výroby primárně založen na rozpočtu prodeje, je třeba vzít v úvahu následující faktory:

- Inventura na začátku roku.

- Inventář ponechat na konci roku.

- Počet vyrobených jednotek.

- Rezervujte inventář po celý rok.

Následující plány zahrnují rozpočet nákupu materiálu, který se týká surovin použitých společností v jejím výrobním procesu, a rozpočet přímé práce..

Výrobní režijní rozpočet zahrnuje fixní a variabilní režijní náklady.

Je nutné doplnit náklady na rozpočet prodaného zboží a rozvahu. Tento rozpočet přiřazuje hodnotu každé jednotce produktu vyrobeného na základě surovin, přímé práce a režie výroby..

Postará se o nevýrobní výdaje, jako je dopravné nebo různé zásoby. Lze je dále rozdělit na rozpočty pro jednotlivá oddělení, jako jsou účetní, inženýrská, údržbářská a marketingová oddělení.

Je to výsledek získaný z předchozích odhadů. Je třeba vzít v úvahu, že provozní zisk není stejný jako čistý zisk. Chcete-li získat čistý zisk, musíte odečíst finanční rozpočet.

Ve finančním rozpočtu hlavního rozpočtu jsou tři rozpočty. Jedná se o hotovostní rozpočet, kapitálový rozpočet a výsledek finančního rozpočtu, což je rozpočtová rozvaha..

U všech divizních rozpočtů vyžaduje organizace hotovost. Musíte zajistit, aby vám během roku nedošly peníze kvůli špatnému plánování při přípravě rozpočtu.

Peněžní rozpočet označuje peněžní příjmy a odtoky, zadluženost a očekávané investice na měsíční bázi.

Na základě rozpočtu prodeje a výroby se stanoví očekávaný příjem a platby. V této fázi organizace rozhodne, zda je či není vyžadována externí výpůjčka..

Obsahuje údaje o rozpočtu na pořízení nákladného investičního majetku pro společnost.

Závod, stroje a zařízení vyžadují pravidelnou údržbu a výměny. Pokud je prodejní cíl vyšší než v předchozím období, je třeba zakoupit nové stroje. Proto musí být provedeno pečlivé plánování kapitálových aktiv..

Rozpočtované finanční výkazy kombinují finanční výkazy předchozího období s výsledky rozpočtového procesu, aby byly na konci roku dokončeny plánované finanční výkazy.

Tento proces je důležitý pro společnosti, které mají úvěrové smlouvy nebo jsou povinny dodržovat určité finanční poměry jako součást svých závazků..

Vyplněním rozpočtových finančních výkazů může společnost předvídat nesoulad s těmito požadavky a znovu vyjednat podmínky dohody nebo podniknout další kroky k dodržení souladu.

Podniky používají hlavní rozpočet k usnadnění plánování a kontroly v komerčním podniku, aby mohly spravovat finanční aspekty podnikání a plánovat budoucí rozšiřování nových produktů..

Hlavní rozpočet je považován za jeden z nejdůležitějších plánovacích nástrojů pro organizaci. Při plánování vrcholové vedení analyzuje celkovou ziskovost a pozici aktiv a pasiv společnosti..

Hlavní rozpočet měří výkonnost organizace jako celku. Pomáhá při kontrole a stanovení odpovědnosti oddělení a zvyšuje efektivitu.

Hlavní rozpočet se používá pro mezioborovou koordinaci mezi divizemi organizace. Pomozte a zajistěte, aby byla koordinace s ostatními divizemi dobře provedena.

Hlavní rozpočet slouží jako motivační nástroj, na jehož základě mohou zaměstnanci porovnávat skutečný výkon s rozpočtovaným. Pomáhá zaměstnancům získat pracovní spokojenost a přispívá k růstu podnikání.

Hlavní rozpočet funguje jako souhrnný rozpočet pro obecný pohled na vlastníky a vedení firmy. Označuje jako celek, kolik organizace vydělává a jaké výdaje vznikají.

Hlavní rozpočet předem identifikuje neobvyklé problémy a napraví je. Například pokud jedna z divizí společnosti nefunguje dobře a vzniklé náklady přesahují stanovený rozpočtový limit.

Hlavní rozpočet pomáhá dosáhnout dlouhodobých cílů organizace. Všechny zdroje organizace jsou směrovány a kontrolovány za účelem optimalizace výhod.

Hlavní rozpočet je probíhající proces. Organizace každý rok připravuje hlavní rozpočet a funguje jako analytický nástroj. Jsou identifikovány variace a neustále se pracuje na dosažení lepších výsledků.

Dobrým příkladem dlouhodobého plánování je fúze nebo akvizice jiné společnosti. Vedení musí vidět, co může společnost získat z nákupu jiného subjektu a jaké zdroje by byly nadbytečné.

Například každá společnost má skupinu zaměstnanců odpovědných za administrativní úkoly ve společnosti. Pokud by byla společnost zakoupena, nebylo by nutné udržovat dvě sady administrativních pracovníků. Vedení nabývající společnosti by mělo rozhodnout o tom, kdo by měl odejít.

Vedení může také použít hlavní rozpočet pro plánování expanze.

Například strojírna by měla zvážit aktuální peněžní toky, aktuální úrokové sazby půjček, aktuální limity dluhu a budoucí očekávané tržby před plánováním managementu za velkou expanzi. Hlavní rozpočet obsahuje podrobné rozpočty se všemi těmito informacemi.

Zatím žádné komentáře